纽约联储:美国产油商成为“自身成功”的受害者

2小时前

来源:人民币交易与研究

纽约联储研究与统计小组副总裁在周一(5月4日)新发表的博客中分析了美国作为全球石油生产巨头自1970年以来的产油历史以及未来前景。新冠疫情的爆发导致了全球石油需求崩溃。油价下跌的本质意味着,需求不太可能对油价的大幅下跌做出反应,因此供应将不得不同步下降。博客中指出,近年来美国石油产量的快速增长在疫情之前就已经很难维持了。由于缺乏政府监管,美国产油商过去的独立行动导致整个行业利润受损。现在,美国生产商不得不承受短期内全球供应调整所带来的冲击。

新冠疫情迫使美国生产商提前做出判断

疫情的爆发导致了全球石油需求的崩溃。目前,国际能源署预测,与2019年相比,全球石油消费量今年将减少930万桶/天。然而,预计的减产幅度在今年内并不是平均分配的,4月份的日产量预计将达到惊人的2,900万桶,但随着需求的预计复苏,12月份的日产量将仅减少300万桶。博客指出,由于今年下半年石油消费反弹可能较弱,因此整个2020年的下降幅度更大。

那么,供应将如何减产以满足需求呢?欧佩克成员国已同意在短期内将日产量削减970万桶,如果成功,这将是一个重大成就。当然,由于没有政府机构来管理美国对全球供应调整的贡献,因此美国减产这将取决于相关美国企业的需求和行动。作为参考,国际能源署预计美国的全球原油需求将减少9%,这需要美国今年石油日产量减少160万桶,才能使市场恢复平衡。需求冲击正在打击一个已经面临重大财务挑战的行业。事实上,如果价格保持在比去年低得多的水平,产出最终可能会下降得更多。去年的油价水平对许多公司来说已经太低了。产量和价格大幅下降将导致该行业今年的收入大幅下降。根据纽约联储数据显示,美国石油开采业去年已录得负经济利润,而在2018年,该行业自2014年以来首次恢复盈利。

回顾过去,美国公司取得的效率提高可能使他们成为“自身成功”的受害者。博客指出,石油需求对价格并不敏感,尤其是在短期内。有估算显示,市场可能需要20%的价格下跌来消化1%的供应增长。自2017年以来,美国的石油产出使全球供应增加了大约3%。单独行动的美国公司显然认为可以通过扩大生产来提高当前或预期利润。但单个公司采取的“集体行动”使油价保持在足够低的水平,从而削弱了整个行业的盈利能力。

投资者和行业分析师认为未来的日子会很艰难。能源类公司的债券收益率大幅上升:自去年12月以来,该领域的投资级和高收益债券发行者与美国国债的息差,都是非能源类公司的两倍。截至4月初,S&P Capital IQ的分析师预计,在他们追踪的钻探和勘探公司中,超过一半的公司今年将录得负会计利润。

此外,石油开采行业在低油价的影响下正在萎缩。达拉斯联邦储备银行3月份对企业的能源调查发现,石油生产、资本支出和就业大幅下降。正在作业的钻井4月底的开工量不到去年12月的一半。

在未来全球经济将复苏,石油消费也将随之复苏。届时油价将开始面临上行压力,这取决于全球供应的反应。当然,比现在高得多的价格会鼓励美国公司重返这个领域。不过,随着资本支出和产能的大幅削减,疫情在短期内对石油行业造成了巨大的破坏,这也让人怀疑美国原油产量能以多快的速度反弹。

美国成为生产巨头是一个大惊喜

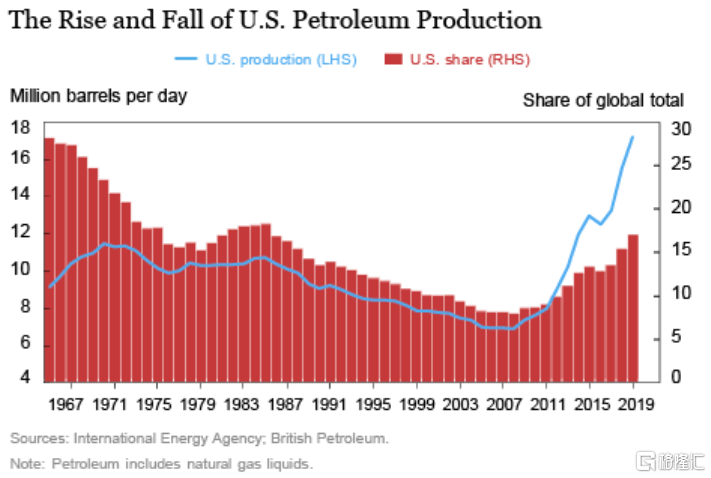

如下图所示,在维持了几十年的世界头号石油生产国之后,美国的石油产量似乎持续下降,从1970年到2005年下降了40%(“石油”是指原油加上液化天然气)。随着美国产量触底,世界其他地区的产量增长开始放缓。事实上,人们普遍认为,世界正接近“石油峰值”(peak oil),油价不得不稳步走高,以保持需求与供应增长缓慢相一致。

此后,美国迎来了页岩油革命,它允许生产商开采以前不赚钱的石油储备。美国的产量从2011年开始上升,到2014年底增长了50%以上。世界其他地区的生产商被迫适应市场份额的损失。2014年底,沙特阿拉伯终于做出了让步,表示将不再限制本国石油产量,以抵消美国的增产。油价从8月份的每桶100美元跌至年底的每桶60美元。2015年,沙特阿拉伯、伊朗和伊拉克的石油产量大量涌入市场,导致油价进一步下跌。在新的低油价环境下,美国石油产量增长放缓,2016年甚至出现小幅下滑。这也导致美国经济在2015年和2016年的整体疲软,开采活动的投资减少使每年GDP增长减少0.3个百分点。

然而,尽管油价维持在新的较低水平区间内,美国的石油生产在短期内得以恢复。根据国际能源署(IEA)发布的《石油市场报告》,美国的产量从2017年的每日1,330万桶增加到2019年的1,720万桶。今年年初,国际能源署对美国产量的预测再次增至每天1830万桶。由于全球每天的石油消耗量接近1亿桶,美国公司将在短短三年内将其市场份额提高5个百分点。

根据美国劳工统计局的一项数据显示,美国石油行业全要素生产率(一种衡量劳动力、资本、中间投入使用效率的指标)相对于2014年的水平在2018年增长了40%。经计算,2019年全要素生产率又实现了两位数增长。

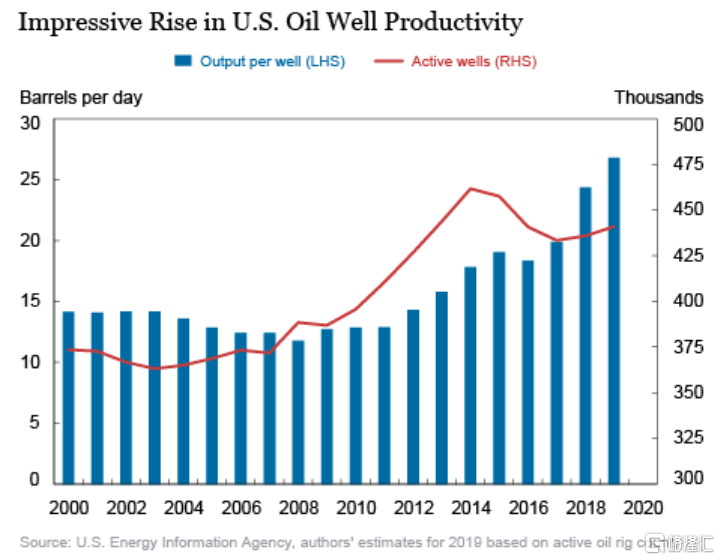

石油开采技术的也对产油量提高做出了贡献。如下图所示,来自美国能源情报署的数据显示,从2014年到2019年,每台活跃钻机的石油产量增长了约50%。简而言之,美国生产商能够用更少的钱做更多的事。

美国公司从其他公司的损失中获利

美国原油产量增加对全球油价的影响因其他地区的发展而有所缓和。从2017年到2019年,美国石油产量每天增加300万桶,而全球石油消耗每天增加200万桶。但由于其他地区产量的下降,全球市场能够消化美国原油产量的增加。在重新实施制裁后,伊朗的石油产量每天减少150万桶;在委内瑞拉,国内动乱使石油日产量减少了100万桶。不过,根据国际能源署的数据,这两个国家目前的石油产量都处于较低水平,不会对美国石油产量的进一步增长产生实质性的抵消作用。

博客中指出,IEA在年初的预测显示,供需失衡必须得到解决。在疫情之前,全球石油消费的前景是在2020年每天增加100多万桶,主要在中国。虽然美国的产量增长将与全球消费增长大致相当,但市场也将不得不消化挪威和巴西的预期产出大幅增长。因此,沙特阿拉伯将需要通过削减自己的产量来支撑油价,或者重复2014年让油价下跌来打击美国石油工业的实验。