“脱俄”:欧洲的两难选择

04-19 11:02

6,884

本文来自:能源杂志,作者:范珊珊

推动能源独立于俄罗斯的计划,势必会将能源价格推上历史高位

欧盟政府正在为摆脱对俄罗斯能源依赖做准备,各种可替代的措施都被纳入可考虑的范围之中,能源安全会胜过气候保护吗?

距汉堡港不到40海里的地方,易北河从一扇巨型钢铁闸门的一侧流向英吉利海峡和大西洋。而闸门的另一边是世界上最繁忙的人工水道——基尔运河的起点。Brunsbüttel港口就在这里,它也被认为是来自美国、澳大利亚和卡塔尔的LNG运输船的理想卸货点。

这个德国“液化天然气理想接收站”的想法可以追溯到2015年,三年后的2018年还成立了一家项目公司,但是这一项目一直在缓慢推进中。近年来,除了当地政界人士和环保协会对该项目提起诉讼外,很少有人对该项目表现出浓厚的兴趣。

过去几年间,德国政府无疑更专注于另一个能源项目——通往俄罗斯的北溪2天然气管道。伴随着俄乌冲突的爆发,情况发生了巨大变化。德国停止了新建成的北溪天然气管道二线验收工作,该项目公司已经解雇了所有员工,并且整个欧盟都在推动摆脱对俄罗斯的油气依赖。现在,无论成本如何,德国迫切需要建造新的液化天然气接收站。除了Brunsbüttel,德国也在加快在Wilhelmshaven和Stade建设LNG接收站的进程。

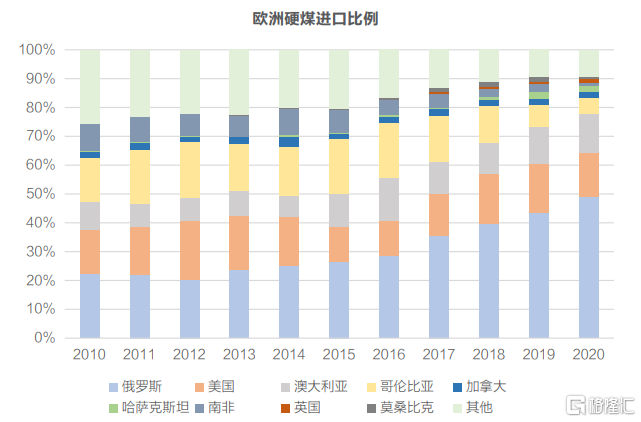

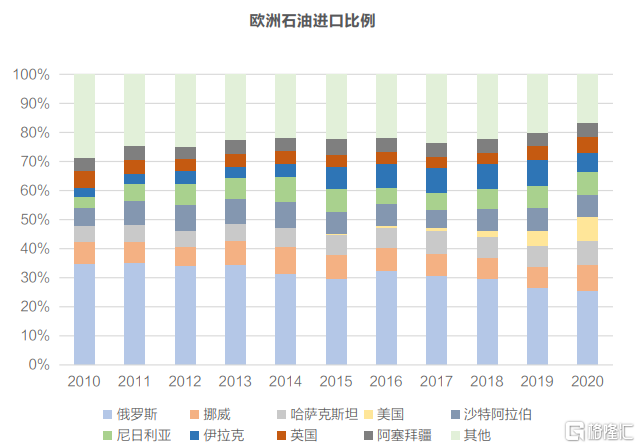

过去的5年,欧盟虽然一直推进能源转型,但是依然非常依赖化石燃料(天然气、石油和煤炭)进口,化石能源占到其总能源消耗的57%至60%。而欧盟煤炭、褐煤和天然气产量的下降意味更加依赖进口,比如天然气进口量占消费量的90%、石油占97%和硬煤进口比例达到70%。

而俄罗斯更是欧盟化石能源进口的第一来源国。2021年,来自俄罗斯的天然气占到欧盟天然气进口总量的45%。过去几年,这一数字平均约为40%。其他主要天然气供应国是挪威(23%)、阿尔及利亚(12%)、美国(6%)和卡塔尔(5%)。就原油而言,俄罗斯也是欧盟进口的最大供应国(27%),其次是挪威(8%)、哈萨克斯坦(8%)和美国(8%)。在硬煤领域,尽管近年来进口量有所下降,但俄罗斯仍然是主要供应国(46%),其次是美国(15%)和澳大利亚(13%)。

对于严重依赖俄罗斯能源的欧盟来说,推动能源独立于俄罗斯的计划,势必会将能源价格推上历史高位。从去年初开始,由于经济复苏,全球对天然气的需求强劲,欧洲能源价格一直处于高位,2月份的天然气批发价格比一年前高出约200%,批发电价情况也类似。俄乌危机爆发后,进一步加剧了欧洲能源供应紧张。俄罗斯供应的不确定性增加了市场恐慌和不稳定性,再次推高了价格。而希望逐渐摆脱俄罗斯的欧洲,能源价格还将在一段时间内高于近期平均水平。

能源成本的上涨,已经让欧盟各国感受到了对经济的影响。欧央行最近估计,能源价格冲击将使2022年的GDP增长下降约0.5个百分点,能源成本上涨进一步推高了通胀率。根据德国联邦统计局最新统计,3月德国通胀率飙升至7.3%,创下40年新高。德国民众3月份的家庭能源和燃料成本比去年同月增长了39.5%,食品价格上涨了6.2%。

欧盟对于俄罗斯的制裁,特别是计划摆脱对俄罗斯油气的依赖,在能源价格已经造成经济痛苦之际,可能会引发一场竞争激烈且代价高昂的燃料争夺战。近期摆在欧盟国家最大的挑战是,如何解决燃眉之急?如何实现能源安全的同时不影响碳中和的进程?

燃眉之急

3月8日,欧盟委员会对外发布能源独立路线图,力求从天然气开始,在今年将欧盟对俄罗斯天然气的依赖减少三分之二,并在2030年前结束所有俄罗斯化石燃料的进口。

更详细的提案将在5月发布。欧盟每年接收的俄罗斯天然气总量为1550亿立方米,2/3相当于1020亿立方米,大部分减少的天然气将来自于从替代管道天然气和LNG。

然而,欧盟的目标超出了国际能源署和一些分析机构的估计。IEA表示,欧洲今年可以将俄罗斯的天然气进口量减少500亿立方米,如果各国从天然气转向燃烧更多高排放的石油和煤炭,则将减少800亿立方米以上。Jefferies的分析师估计,欧盟今年可能会替代大约650亿立方米的俄罗斯天然气进口。

“在短期内,欧盟的目标确实不切实际。”投资银行Natixis大宗商品研究副总裁乔尔·汉考克(Joel Hancock)表示。“欧洲正在考虑在未来十年内缓慢地与俄罗斯脱离。今年欧盟成员国将无法同时实现补充储存的天然气并且减少俄罗斯的进口。”

替代如此多天然气的最大障碍之一是获得足够的液化天然气。根据估计,大约100亿立方米的天然气进口可能来自替代的管道供应商,而500亿立方米将是液化天然气,这相当于全球每年液化天然气供应量的10%左右。

德国智库Agora Energiewende的杰西·斯科特(Jesse Scott) 表示:“获得这一数量将很困难,500亿立方米对已经紧张的全球液化天然气市场带来更大的压力,而在2025年之前,新增产能无法满足这些额外需求。”

根据CSIS的数据,以2月份的天然气价格计算,仅填充欧盟储气库今年就可能花费650亿欧元,或者根据本月早些时候欧洲创纪录的天然气价格计算将是1600亿欧元。

毫无疑问,解决短期内燃眉之急对于各国而言都是一个极大的挑战。欧盟成员国的首脑在3月25日一致同意,将联合购买并存储天然气和氢能,以此补充枯竭的储备,并试图在供应紧俏之际通过共同议价降低能源价格。虽然成本巨大,但对于“脱离俄罗斯”,欧委会下定了决心。

多管齐下

为了在2030年之前逐步消除对俄罗斯化石燃料的依赖,欧委会提出了名为REPowerEU 计划,以提高其能源系统的弹性,通过更高的液化天然气和管道使天然气供应来源多样化,促进生物甲烷和可再生氢的使用。

在过去十年中,欧洲天然气市场的格局发生了显著变化。市场设计与增加的天然气互联能力改进基础设施。正因为如此,最近几个月,委员会可以与世界各地的一系列合作伙伴合作,比如美国、挪威、卡塔尔、阿塞拜疆、阿尔及利亚、埃及、韩国、日本、尼日利亚、土耳其、以色列等国家一起使天然气供应实现多样化。1月和2月,欧盟的液化天然气进口量都创历史新高。

为了提高欧盟的生物甲烷产量,REPowerEU计划的目标是到2030年实现350亿立方米的生物甲烷产量,使目前欧盟的目标翻一番,使用可持续的生物质资源,如农业废物和残留物。

REPowerEU还将创建一个氢加速器,开发综合基础设施、存储设施和港口容量。委员会估计,到2030年,额外1500万吨可再生氢每年可以替代250-500亿立方米进口的俄罗斯天然气。

欧委会称一直在模拟欧盟对不同天然气中断情景的准备情况。结果表明,欧盟对大规模中断具有弹性,而且即使在俄罗斯在这个冬季供暖季节完全中断供应的情况下,天然气供应也足够,确保在下一个冬季取暖季节之前重新填充存储空间至关重要。

储气库通常供应欧盟冬季消耗的25-30%的天然气。到4月,欧委会将就最低储气量提出立法建议,在每年11月1日之前确立90%的填充目标,将储气库指定为关键基础设施,并应对存储基础设施所有权风险。考虑到并非所有成员国在其领土上都有可用的存储能力,委员会的提案将建立一个机制,以确保公平分配供应成本的安全性。委员会还将支持协调的气体补充行动,例如通过联合采购、收集订单和匹配供应。

2021年12月,委员会提交了立法提案,通过有针对性的措施加强天然气供应框架的安全,以更好地协调储存和实现战略储备的联合采购,以及加强成员国之间的团结。这包括对欧盟供应安全条例的拟议修订,允许自愿联合购买战略储备库存。委员会鼓励欧盟共同立法者加快就这些提案达成一致。

欧盟认为,一个基于可再生能源和更高能源效率的综合欧盟能源系统是减少家庭、建筑和工业层面对化石燃料依赖的最具成本效益的解决方案。这是 REPowerEU 计划的第二个支柱。对能源效率的追求从未如此强烈,因为降低家庭和企业的能源消耗不仅意味着减少从俄罗斯进口能源,同时也降低了欧盟公民和企业的能源成本。

欧洲一直在推动天然气和核能作为能源转型的过渡能源,而现在欧洲可再生能源发展必须提速。在太阳能方面,欧盟委员会估计,通过今年将屋顶太阳能光伏系统安装量达到15TWh,欧盟可以额外节省2.5亿立方米的天然气。同时,提议在未来五年内推出1000万台热泵,以帮助欧洲家庭减少对天然气的依赖并降低能源费用。

IEA 对于摆脱俄罗斯天然气的依赖也提出了10点计划,包括不与俄罗斯签署任何新的天然气合同;最大限度地利用其他来源的天然气供应;加快太阳能和风能的部署;充分利用现有的低排放能源,例如核能和可再生能源;并加强家庭和企业的能源效率措施。IEA估计,这些措施加在一起可以在一年内减少欧盟对俄罗斯天然气的进口量超过500亿立方米,即三分之一以上。

显然,在未来必须多管齐下,任何可以考虑到的措施都被纳入其中。在欧盟内部,出现了分歧。波兰和波罗的海国家支持制裁俄罗斯能源出口,但德国、比利时等国希望缓行。德国天然气进口55%来自俄罗斯,德国总理肖尔茨公开表示,停止从俄罗斯进口能源将把德国和整个欧洲推入经济衰退。按照欧委会的路线图,有可能实现能源多样化,摆脱俄罗斯依赖,然而各国愿意为此承担多高的成本和痛苦,还有待考验。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关阅读

-

格隆汇港股聚焦(4.21)︱中国移动一季度纯利达256亿元;锦欣生殖拟9.54亿元收购九洲医院及和万家医院股权

-

广发宏观:财政收入和土地出让承压,支出进一步积极

-

又跌废!看来以后炒股只能翻黄历了?

-

全球经济面临空前压力,中国稳增长的重要动力何在?

评论

暂无更多评论