特斯拉“擎天柱”投资机会详解

原创

昨天 09:38

5,559

静候下一个“特斯拉”

作者 | 万连山

编辑/校对 | 墨眠、顾树

数据支持 | 勾股大数据

本文共计5718字,预计阅读时间15分钟。

最近,机器人板块持续火热。

起因是去年8月,马斯克兴致冲冲介绍的一款人形机器人“擎天柱”,没有手办模型,也没有原型机,就拿着几页PPT,却讲得栩栩如生。

只是快一年过去,一点动静也无。

直到6月22日,老马又重提此事,表示“我们有望在明年生产第一个版本的Optimus机器人”,甚至连售价都估算好了,并暗示9月30日的的“特斯拉AI日”将是“史诗级别”。

尽管这一次依然没有公布“擎天柱”的工作参数,也没有任何实机演示和操作示范,甚至连PPT都舍不得更新,十分神秘。

但还是给了全球投资者极大信心,原本就蠢蠢欲动的机器人产业链得到最好的催化剂,相关概念股接力炒作,美股也因此多次反弹。

问题来了,大家为什么这么兴奋?又有哪些投资标的值得关注?

01

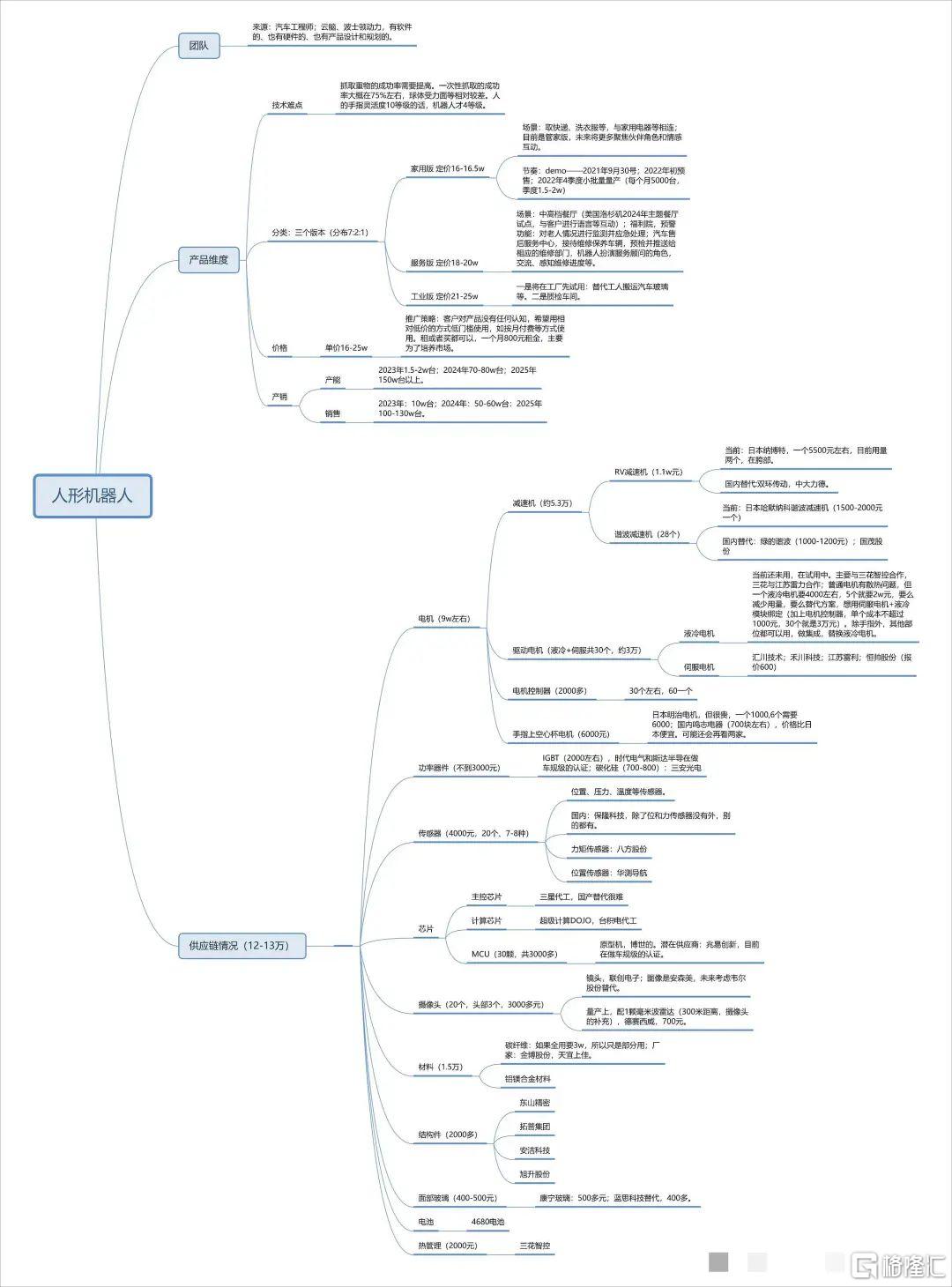

产业链全析

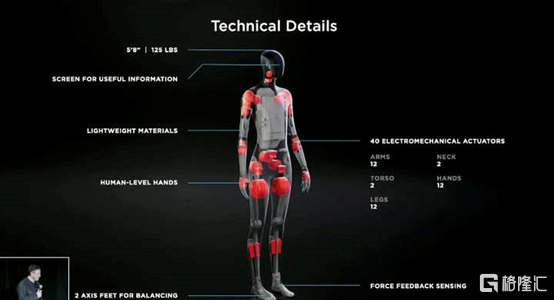

根据马斯克接受采访的公开说辞,“擎天柱”预计明年底开始交付,目标量是23年10万台、24年50万台、25年100万台。

不过,“擎天柱”在量产后的定价预计为2.5万美元,这样的售价,如果想要盈利,离不开竞争力最强的中国零部件。何况,所谓机器人供应链,本就是期望复用目前电动车的超级工厂和供应链。

而人型机器人是综合学科产品,涉足互联网、电动汽车、 航天、机器人、太阳能、地下隧道超速运输等多个领域,产业链很长。

“擎天柱”产业链图谱

总的来说,分为两条。

一是软件生态,需要大量AI算法,这是最重要的核心,自然由特斯拉自己掌握。

只有等到最后真正落地到家居应用,需要强力的交互性,别的软件厂商才有机会。

比如拥有国内最强语音开发平台的科大讯飞,具备AI能力的大华股份、海康威视,亦或者有自然语言和特定场景处理能力的拓尔思……

二是硬件产业链,这是现阶段投资者更关注的方向。

芯片方面,大概率仍和电动车类似,主控芯片给台积电代工,AI训练芯片,则由三星代工,中国产品暂时还无法替代。

除了芯片,其他成本结构中,比较具备想象力的有这样几块:

1.动力装置

首先是电池,这个不必多说,技术国内已经很成熟,相关公司的逻辑,基本与电动车一样。

其次需要电机提供动力,有液冷电机和伺服电机两种。

液冷电机控制散热,保证电机持久运行,目前还在试验中,主要与三花智控、江苏雷利合作。

伺服电机则控制速度,将电压信号转化为转矩和转速以驱动控制对象。

从竞争格局来看,在工业机器人时代,大部分市场还是被海外巨头占据,主要有德国西门子、日本松下、日本三菱、日本安川。国内也有一些较知名的公司,比如鸣志电器、汇川技术,以及刚上市的禾川技术。

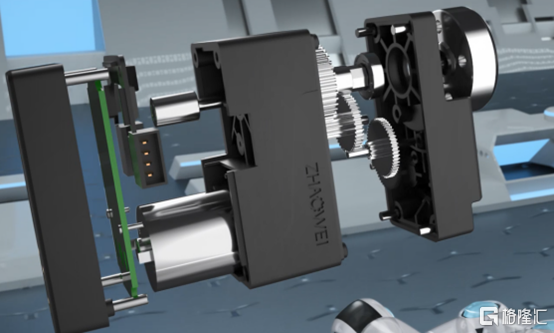

还有一个最近异动比较明显的兆威机电,该公司主要做微型传动系统,把不同的齿轮和电机紧密连接。

这种产品的前景很大。比如人形机器人一只手有15个关节,如果每一处关节都安装一个电机并配套一个减速器,不仅成本太高,占用的体积与质量均太大。按照现在的市价,仅一只手的成本就要两到三万人民币。

但根据马斯克的构想,一台机器人的成本必须在2.5万美元以下,只有采用兆威机电这种售价在一两千元左右的微型传动系统,才可能保证盈利。

微型传动系统

2.减速器

在电机旋转过程中,需要在设备与电机之间连接一个装置,实现输出速度减速,才能达到收放自如,这个就是减速机。

用在机器人里的自然是精密减速机,其又分为两种,RV减速机和谐波减速机。

RV减速机负载大、刚性强、结构复杂,价格当然也更贵,通常安装在机器人较大的关节处。目前主要生产企业为日本的纳博特,国内替代公司有两个,中大力德、双环传动。

谐波减速机结构相对简单些,不过精密度更高,主要应用在灵活细小的关节处。两相比较,投资谐波减速机目前来说更有吸引力,原因有两点:

⑴ 人形机器人与传统机器人相比,最大的区别在于关节数量变多,那么自然对谐波减速器的要求和数量将增多,手指上的一些小关节不可能去用RV,太不划算。

⑵ 从国产替代方面看。此前的工业机器人产品,属于中游,下游大部分是汽车厂。而在造车新势力出现之前,优质汽车大多来自日本和欧洲,工业机器人是他们供应链中重要的一环,自然牢牢把持,后来者很难进入。

人形机器人则不同,处于消费终端,其前身“协作机器人”很多都使用了国产的谐波减速器,所以绿的谐波在协作机器人的市场份额要比工业机器人高得多。

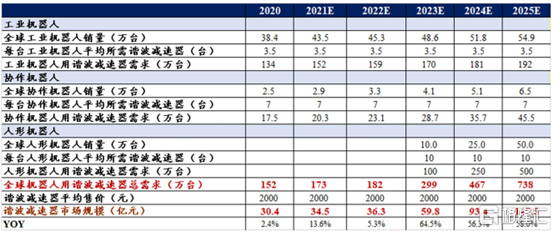

谐波减速器的市场有多大?

在工业机器人中,谐波减速器的成本占比为30%-35%,在人形机器人中这个比值必然更高。以马斯克说的2023年10万台估算,加上原本协作机器人市场所需用量,谐波减速器的市场规模明年就能达到60亿元。

而在特斯拉的助推下,人形机器人大规模商用似乎已是注定的剧本,届时其市场未必不能达到电动车的规模,最为核心环节的谐波减速器,乐观点说也可能成为千亿细分赛道。

全球谐波减速器市场规模预测,来源:东吴证券

不过,谐波减速器目前的市场份额,超过50%还是在日本哈默纳科手中,国内的绿的谐波占20%-30%,A股中还有国贸股份也涉足此领域。

差距不大,加之现在谐波减速器的市场供需缺口仍比较大,国产替代弯道超车的机会并不小。

全球谐波减速器市场供需缺口,来源:东吴证券

3.感知器官

对从前的工业机器人而言,只需执行简单操作指令即可,感官系统其实有些多余。

人形服务机器人不然。类比人体,最重要的感知器官分别为视觉、触觉、听觉,分别催生出机械视觉、机器人皮肤、语音传导等投资机会,。

人形机器人需要能辨别表情,对算法的要求必然比工业机器人高出好几个档次,国外做这个的主要有康耐视,A股中比较有意思的标的,比较大的公司有大华股份、海康威视,还有去年上市的奥普特,以及今年即将上市的凌光云,未来都有一定机会。

语音传导则主要还是上文提到的科大讯飞。

至于皮肤,从宣传视频中看,“擎天柱”是纯金属结构,本没有皮肤,产业链中暂时还不包含相关制造。不过日本流行的伴侣机器人,对此要求倒比较高,毕竟追求“手感”……但这与智能制造关系不大,此处略过。

以上三种其实产业都已比较成熟,现阶段需要大力发展的,其实是嗅觉、味觉、滑觉,对应着多种传感器,这是个比较明确的千亿市场。

中国传感器市场规模及增速,来源:国金证券

具体有:

位置传感器,一般用于零位不确定的位置伺服控制。用人话来说,即防止机器人启动时产生过剧烈的运动。国内龙头为华测导航。

力觉传感器,龙头为八方股份。

此外还有滑觉传感器,用于检测握力不够时所产生的物体滑动信号;距离传感器,用于智能移动机器人;加速度传感器,测量平移和旋转运动速度……主要标的为保隆科技,除了位置和力传感器,其他都有涉及。

人形机器人所需传感器部位

4.其他基础材料

比如“擎天柱”面部有一面显示器,用以提供各种有用信息。一者需要全光学玻璃,制造公司有蓝思科技、康宁玻璃;二者需要超广角高清摄像头,相关企业有联创电子、德赛西威、安森美、韦尔股份。

此外还有功率器件,以及机器人骨骼、“肌肉”所需的金属或非金属材料等等,不一而足。

本文篇幅有限,相关产业链分析只能浅尝辄止,有机会再挑选细分领域详细说明。

其实,在科技如此发达的今天,人类也没有完全理解行走的原理。虽然生物学解释了,从脊髓到腿部肌肉各个必需的器官功能,解析了肌肉舒张与收缩的原理,也知道神经信号如何在脊髓、肌肉间传导。

然而不同器官组合到一起后,人体这台超精妙仪器,如何利用它们规划步态,如何感知行走过程中的身体高度、关节转动幅度以及速度等状态,都没有确定的科学理论,就更不用提现有机电系统远远达不到生物体的运动能力。

不过如此多的未知,自然也代表着巨大的机遇。下一个十年,将有多少豪强涌出,犹未可知。

02

为何执着人形?

打造出跟自己一模一样的机器人,一直是人类的终极梦想。

然而,关于机器人的外形是否一定要和人类一样,质疑声也从未断绝过。

至少在当前阶段,选择人形不是也不必要是完美选择。科学家的事未必都是科学的,从无到有的创造,往往来自几次拍脑袋做的决定。

过去多年,各种非人形工业、服务机器人,不仅造价便宜,还能在特定领域发挥人类无法实现的价值,早已极快的速度普及市场,与人形机器人形成鲜明对比。

至于“擎天柱”为什么执着于人形,可以从三方面来解读。

第一, 普适性。

既然做成人形,必然是以服务人为目的,需要在人类社会中活动。

而城市中的所有工具、设施、建筑,都是为了方便人类使用而设计的。所以,理论上要造一款通用机器人,人形最为合适,不需要再花大功夫为机器人另外设计一套环境,极大地降低成本。

第二, 亲和度。

服务型机器人作为侍者,需要一副容易被人类接受的外表,比如在老人陪伴、幼儿看护、产后护理等领域。

参照森政弘的“恐怖谷”效应第一段上升曲线,人类对机器人的好感度,会随其仿真度提高而增加,当仿真度达到既不像人类也不像典型机器人的比例时,情感会突然逆转,本能觉得不正常并产生厌恶和恐惧等回避反应。只有当仿真度继续提高,我们的情感反应才会再度爬起来。

这是一种防御心理。

按照当前的技术水平,足以在外观上做得接近人类,但仍会给人“僵尸”的感觉,在技术取得突破前,仿真机器人是最好的选择。

“擎天柱”之所以采用极简风格,只借鉴人类躯体结构而不采用具体面貌,大概正是基于此考量。

此外,作为一种商品,人类形态也更容易激起消费者的同理心,讲的故事也更动听,从而获得更多投资。

第三,迎合自动驾驶战略。

“擎天柱”作为一款服务型机器人,它能胜任什么工作?

马斯克本人说是为了解决劳动力问题,这未免太宏大了。

体力方面,按马斯克自己介绍,Tesla Bot体重56公斤,负重却不过20公斤,步行时速也才8公里,远低于正常人的水准,最多做些家务活,其它的至少还得等几轮更新迭代。

智力方面,更是差得远。

大家都听说过阿尔法狗打败柯洁的事,不少人以为AI比人聪明,实际上恰好相反,AI在绝大多数领域,还处于“弱智”阶段。强大的逻辑惯性,使得它们往往无法做出常识性的判断。

中国科学院曾进行过测试,当前几个主流人工智能中,Siri的IQ为23.9,Google的IQ为47.28,百度和微软AI的IQ得分分别为32.92和31.98。

而正常人类6岁小孩的IQ为55.5,成年人的智商则大都在100左右。

这种技术条件,量产机器人产品,必须针对细分应用场景研发机器人,而不是也不能制造一个“全才”。

那样成本太高,普通人也用不上。

同时,在最近几十年,各个大厂研发人形机器人的实际成果,一直让大众期待落空。而技术不可能突然间飞跃,特斯拉第一代机器人不大可能宣传片中那种效果,我们明年将看到的初代“擎天柱”,极有可能只是一款赛博风浓郁的笨重车轮机器人。

抛开遥远的幻想和恶意揣测的炒作手段,这个笨重的机器必然首先要适用于一个细分领域。

再据马斯克所说的,“擎天柱”初期只在美国本土推广,且先从特斯拉车主中启动。由此可以推测:早期的“擎天柱”,大概率还是为了实现自动驾驶,成为电动车智能场景中的一环。

看看最近的例子,不论是小鹏的机器小马,还是小米的机器狗,再或者被韩国现代汽车收购的波士顿机器狗,有一条很明显的线:这些公司都在造车。

打开想象力:车,一定是四个轮子的吗?

小鹏可骑乘机器马

从1886年Karl Benz发明第一台汽车至今,其每个阶段每个形态,在地球上都没有任何一种动物与之对应。简单说,汽车是凭空创造出来的东西。

所以,即便到现阶段,仍没有哪一种车型,能适应这个星球的所有地形。

但是,动物的四条腿、人类的双脚双足,却能够适应全地形。这也是为什么,历史上绝大多数的发明,都是从仿生学开始的。

因为地球上的动物多样性,经过数十亿年的演化,本就就已经高度适应了这颗星球的任何环境,大自然中有我们想要的任何答案。

而现阶段的汽车结构,自动驾驶仍是不可实现的幻想。

比如,我们现在要前进0.99米,车子就能精确前进0.99米。凭现如今车子的结构,无法实现这样高的精度控制。

不论是新人还是老司机,亦或是自动泊车、FSD,开车全都靠两个字:感觉。

这就很不科学。

所以有条件的车企一窝蜂去做机器人、机器狗、机器马,核心目的无非一个:研究精度控制。

这是实现自动驾驶的先决条件。

这也是为什么在最近两年,马斯克已经很少再吹他的FSD,特斯拉的激光雷达项目也基本全部取消,为的是降低成本,拉高销量提升现金流,进而做真正有益的机器人研发。

或者说,第一代“擎天柱”,本体就是造型独特的车也不说定。

因为擎天柱的结构,本身也与电动汽车上的自动驾驶,在很多地方是相通的,比如减速机、视觉传感雷达、控制系统、私服系统以及外观上的制造工艺等等。

之所以说这么多,是想说明,即便目前Tesla Bot无法真的成为完美仿人机器人,也拥有现实应用,相关产业链的发展并非无的放矢,自然就有投资价值。

03

静待下一个“特斯拉”

实际上,早在2018年,全球人型机器人的发展,就达到瓶颈。

首要原因是缺钱。

在世界经济衰退的大环境中,本就奢侈的科研经费,自然更青睐能短时间突破的学科,进步缓慢的人形机器人很难拥有竞争力。

不过现在热点既至,大量热钱涌入其中,缺钱问题想必能有所缓解。

其次,则是最根本的技术难题。

若以汽车工业化发展的时间线类比, 从第一台蒸汽动力车问世,到福特T型车从流水线走向市场,共129年的历史中,却有103年处在蒸汽动力→柴油发动机的阶段。而一旦新的驱动方式出现,产品迭代周期则数十倍缩短。

而目前行业的发展阶段,大概就处于柴油发动机取代蒸汽机前的阶段。

悲观点说,如果没有类似尼古拉斯·特斯拉的天才人物带来革命性突破,很可能我们这一代乃至下一代人,包括埃隆·马斯克本人,终生都看不到心目中的机器人。

但乐观来看,一旦驱动和计算难题得到解决,机器人产业极有可能像汽车产业那般,发展速度立刻暴增数十倍。

比如,是否会有这样一种剧本:2023年,初代“擎天柱”其实只是一款赛博风浓郁的笨重车轮机器人,之后则是漫长的2.0、3.0、4.0迭代,十几年间备受质疑。直到某天某个天才工程师做出历史性突破,率领整个产业实现跃迁,才实现戏剧性反转,成为新时代的执牛耳者。

当然,故事的主角不一定是特斯拉,此时此刻产业链里的每一家公司,或是还蜷缩在某个角落里的小团队乃至个人,都有可能。

全文完,感谢阅读。