超40億建倉台積電,巴菲特風格變了?原創

日期:2022年11月15日 下午7:15作者:毛婷 編輯:May

「股神」巴菲特的投資旗艦伯克希爾(BRK.A.US)公佈的2022年9月30日美股持倉更新,有幾點值得留意:1)斥40億美元建倉台積電(TSM.US);2)繼續增持能源股雪佛龍(CVX.US)和西方石油(OXY.US);3)減持動視暴雪(ATVI.US);4)清倉房地產信託公司Store Capital(STOR.US)。

9月末以來,伯克希爾的持倉市值或提升近14%

Whalewisdom的數據顯示,2022年9月季度,伯克希爾的美股持股市值為2,960.97億美元,較6月末時的3,001.31億美元低了1.34%。

財華社根據該機構提供的數據,估算了9月30日以來伯克希爾持倉的市值變化,發現到11月14日,其持倉的美股市值已升至3,356億美元,累計漲幅或達到13.7%。

對比Whalewisdom估算的平均買入成本價與現價(2022年11月14日收盤價,下同),財華社留意到,漲幅最大的要數評級機構穆迪(MCO.US),2001年第1季首次買入,當前的累計漲幅已達到21.6倍;其次為萬事達卡(MA.US),2011年第1季建倉,累計漲幅或達到7.8倍;第三是2011年第1季建倉的信用卡公司VISA(V.US),累計漲幅為4.53倍;然後是2016年建倉的蘋果(AAPL.US),累計漲幅達3倍以上。

財華社留意到,伯克希爾持倉的48只股票中,仍有12只現價較成本價低,包括巴菲特的愛股卡夫亨氏(KHC.US)。

但需要注意的是,就算股價表現差,伯克希爾投資卡夫亨氏卻未必虧錢。伯克希爾將卡夫亨氏視為聯營公司,因此後者的業績按權益法入賬,也就是說,卡夫亨氏賺取的收益,除了派發股息外,還會以應佔權益的方式錄入到伯克希爾的業績中。

2022年前9個月,伯克希爾於卡夫亨氏的應佔利潤達到3.91億美元,相當於伯克希爾並表主營業務稅前利潤的1.51%。

除此以外,伯克希爾8月以來多次減持比亞迪(01211.HK),或套現25.19億港元以上,約合3.22億美元,相對於該公司所列的比亞迪持股成本2.32億美元,或每股1.031美元,比亞迪當前港股股價195.50港元(約合24.98美元/股),意味著伯克希爾減持後剩下的持股1.82億股仍價值45億美元,若全部出售,可為其帶來43.6億美元的稅前利潤。

因此,儘管其持股市值在短短一個季度里可能有些微縮水,但長遠來看,整個投資組合依然是盈餘很豐盛的狀態。

從Whalewisdom的數據來看,於9月季度,伯克希爾建倉3只股票,增持5只股票,清倉1只股票和減持5只股票。

財華社根據該機構的數據統計,按9月末的股價計算,買入的股份總值或為75.31億美元,賣出的股份總值或為24.07億美元,扣減所得,或意味著伯克希爾於期内用了51.24億美元建倉或增持股份。

建倉台積電,清倉房地產信託公司,有何玄機?

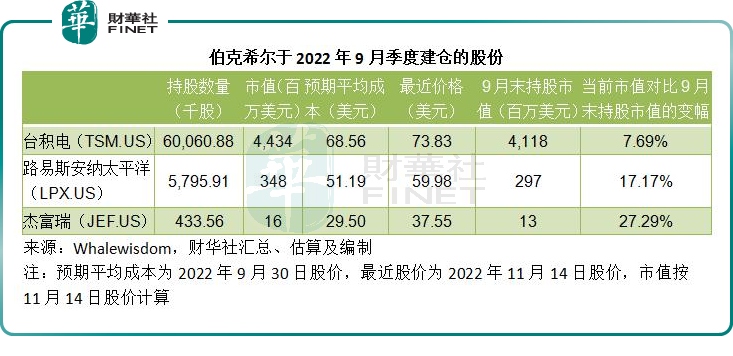

見下表,於9月季度,伯克希爾建倉台積電、材料公司路易斯安納太平洋(LPX.US)和多元金融服務公司傑富瑞(JEF.US)。

從上表可以看出,伯克希爾買入台積電的股票,估計起碼用了40億美元,建倉之後,台積電成為伯克希爾第10大美股持股,緊跟減持後的動視暴雪,見下十大持倉股。

伯克希爾大手筆買入台積電,估計與當前美對高端晶圓代工廠的態度有關。

另一方面,伯克希爾清倉了房地產信託公司Store Capital。財華社認為,美聯儲加息應是伯克希爾不看好房地產信託公司的原因,加息將導致融資成本上升,不利於房地產市場,事實上,租金通脹是除了食品和能源價格之外推高美國通脹的一個主要因素,在加息的壓力下,租金通脹不再,房地產信託公司帶來的入息收入將受到影響,這應是清倉的主要原因。

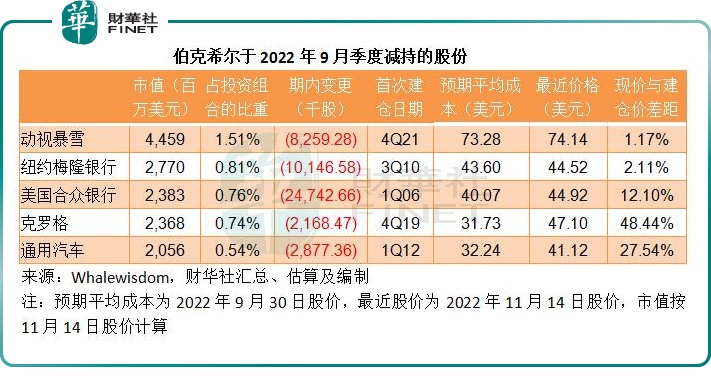

增持能源股,減持動視暴雪

2021年第4季,伯克希爾建倉動視暴雪,曾惹來爭議,這不像是巴菲特的風格,而隨後微軟收購動視暴雪帶動後者股價大漲,也引人遐想:這屬不屬於内幕交易。隨後巴菲特表示並非自己手筆。

現在減持,不知是誰說了算。

一邊減持新能源汽車股,例如比亞迪,和傳統汽車股例如通用汽車(GM.US),伯克希爾卻在增持能源股,於9月財季繼續加倉雪佛龍(CVX.US)和西方石油(OXY.US),按持股市值計,現在雪佛龍和西方石油分别為伯克希爾的第三大和第六大持倉股,持股市值分别達到308.33億美元和144.46億美元。

總結

從9月季度的持倉調整來看,伯克希爾緊跟時事走:通脹高企,買入能源股對衝;加息,清倉對利率敏感的房地產信託股份;美國對晶圓的態度,或驅動其大手買入台積電,總而言之,政策和宏觀經濟數據應是伯克希爾調整投資組合的主要依據,大家學到了嗎?