从亚马逊谷歌疯狂挖人,苹果在谋划什么?

6小时前

作者:徐丹

来源:机器之能

近日,苹果重点纳新的四名云服务技术大牛包括:

迈克尔·克罗斯比(Michael Crosby):为数不多的前 Docker 工程师,曾负责亚马逊容器托管服务。前同事评价他“今天容器的存在要感谢 Michael Crosby,他是一切背后的动力工程师”。

弗朗西斯卡·坎波伊(Francesc Campoy):前谷歌云工程师,曾帮助开发 Google Go 和谷歌云平台,现负责苹果 Kubernetes 技术开发。

阿伦·古普塔(Arun Gupta):前 Amazon Web Services 的首席开源技术专家,专注于 AWS 的所有开源,容器和无服务器项目。现负责苹果云开源。

马克西姆·帕夫伦科(Maksym Pavlenko):前亚马逊云服务容器工程师,现负责苹果容器云和 Kubernete 技术。

可以明显看出来,被挖过来的人才都来自亚马逊、谷歌等一线云计算平台,且都集中在容器和 Kubernete 技术上。

容器是云计算中的关键技术,用于打包应用程序(已编译)代码以及运行时所需的依赖项。简单的理解,容器就是 IT 世界里的“运输集装箱”。

让资源上云第一步就是要将物理资源虚拟化,在容器技术出现之前,虚拟化都是用虚拟机来完成,但虚拟机操作复杂,且若要迁移服务程序就要迁移整个虚拟机。容器也是虚拟化,但它是轻量级的虚拟化,启动时间快、资源利用率高、占空间小、更便宜。

最常见的容器引擎就是 Docker,中文意思很直接,“码头工人”,Logo 就是一只鲸鱼背着很多货柜箱。

docker logo

但除了 Docker 对容器进行创建外,还需要工具对容器进行编排,这个工具就是 kubernetes。

kubernetes 是一个开源的容器管理系统,简称 K8s。用于管理云平台中多个主机上的容器化的应用,提供了应用部署、规划、更新和维护的一种新机制。K8s 有点像云计算的保姆,负责管理容器在哪个机器上运行,监控容器是否存在问题,控制容器和外界通信等。

苹果挖掘云计算人才的想法早已有之。2018 年曾表示过将在未来五年内投资 1000 亿美元在美国数据中心上,并于 2019 年加入了托管 Kubernete 和容器的云原生计算基金会(Cloud Native Computing Foundation)。

2019 年下半年开始,苹果加速了云计算布局,发布了一系列云计算人才招聘启事,招聘体现了发力了两个方向:构件云基础设施、开发 iCloud 新产品。

2019 年 8 月发布“DevOps 基础架构工程师”职位,在任职资格中表示需要“具备 AWS,GCE,Azure 等云平台的专业知识”“精通 Docker 和 Kubernetes 等容器化和集群管理技术”,以及“能够在需要时从头开始构建工具”。

2020 年 1 月发布了“iCloud 产品营销经理”职位,“帮助塑造 Apple 行业领先的设备,软件和服务生态系统的未来”

5 月又发布了“云服务工程经理”职位,“来帮助构建用于云服务的下一代平台基础架构”“在支持 Apple 服务(例如 CloudKit,Drive,Photos 和 Backup)的关键系统上工作”。

一、5 年花费 15 亿美元,摆脱云之殇

从战略层面上讲,苹果招聘云计算人才,最主要的目的应该就是要摆脱亚马逊依赖,建立自己的云平台,更好地扶持自身软件服务。

苹果一直是以硬件产品出圈,但早在乔布斯时期,苹果就说过,自己是一家“软件公司”。

2008 年 7 月,在第一代 iPhone 推出不到 1 年的时间里,苹果发布了其第一个软件服务产品 App Store,让软件生态由桌面向移动端改变。毫不夸张地说,改变了后来苹果甚至整个智能手机的生态。

如今,苹果已经形成了包括 Apple Music、Plus video、Plus magazine、Apple Arcade、App Store、AppleCare、Apple Pay、iCloud 等一系列产品在内的软件产品家族。用户所有的软件数据都存在云上,通过一个 Apple ID 就能统筹不同设备的所有数据。很大程度上,这也是苹果用户粘性强的一个重要原因。

但在苹果手机销量增长最快的那几年,让果粉疯狂的还是硬件的革新,软件服务对品牌的推动作用并不明显,到 2017 年服务部门的营收占总营收刚到 13.08%。

不过形势在变化。2019 年 3 月苹果首次用一整场发布会公布了新的服务,包括 Apple Card、Apple TV+、Apple New+和 Apple Arcade,创下了服务类产品新纪元,数据显示,仅仅是 2019 年一年,苹果的开发者们一共通过 App Store 挣到了超过 387.5 亿元的收入。

今年 Q2 财报也显示,无论是 iPhone 还是 iPad、Mac,Q2 的收入都在下滑,而服务收入却以 133 亿美元的营收创下新高。

硬件的创新已经越来越难,新无可新的情况下,服务产品有望成为苹果的下一个增长点。但尴尬的是,随着服务收入的增长,苹果在服务上的花费也在飞速增长。因为在软件服务核心技术云计算上面,苹果是一片荒芜。

人们每个月都要使用 10 亿台以上的 Apple 设备,产生海量的数据,苹果对计算和存储的要求非常高。但一直以来,苹果服务背后的云技术都严重依赖亚马逊、谷歌和微软等巨头,尤其是亚马逊的云产品 AWS,iCloud 都是放在 AWS 云上。

据 CNBC 报道,苹果 2019 年第一季度在云服务支出每月超 3000 万美元,且苹果还签署了一项协议,承诺“五年内在 AWS 上花费至少 15 亿美元”。另外据公开文献和 Information 的一篇报道,AWS 从苹果公司获得的收入将超过 Adobe、Capital One、Intuit、Lyft 和 Pinterest 等公司。

苹果也不是没有尝试过自研云计算,信息系统与技术部门(IS&T)就曾负责相关工作。

不过,由于缺少相关技术人才,IS&T 主要由竞争对手的咨询公司雇用的承包商组成,这些承包商发现自己在资源和优先事项上经常发生冲突。去年就被媒体曝光部门功能失调,管理异常混乱,离职员工吐槽,“员工每天都有一场冷战”“代码质量如同高中生”。

对于一家做手机都要上溯到芯片,且掌控感极强的公司来说,苹果肯定不愿意自己的云计算技术掌控在别人手里,所以,招聘云计算人才发力基础设施也就容易理解了。

二、招聘之后做什么?

从具体的执行层面上看,招完人之后,苹果的规划如何?

最基本的就是构件自己的云服务基础架构,让数据能上自己的云,这一点从疯狂地招聘容器工程师就能看出来。除此之外,苹果还特地针对 iCloud 招聘了产品经理。这表明,苹果可能是想在已有 iCloud 服务的基础上分拆更多产品。

根据苹果近日的动态猜测,苹果的 iCloud Drive 共享文件夹功能可能会得到拓展。2019 年,苹果就已经在旧金山 Moscone West 会展中心召开全球开发者大会(简称 WWDC),宣布要引入共享文件夹,但直到最近几个月才真正落地。

共享文件夹允许用户选择与具有特定链接的任何人共享文件,它的出现意味着苹果现在提供了一个相对跨平台的工具,可能会吸引更多的办公人士,企业团队可以使用该工具共享项目并在项目上进行协作。之后,苹果可能根据刚刚落地的技术,来拓展更多的协作和共享功能。

另外可以确定的一点是,苹果未来会将云与 AI 相结合。在 2019 年 DevOps 基础架构工程师招聘启事中,苹果在工作描述中提到:“我们的团队提供基于云的基础架构和服务,可在云中实现高性能计算,大数据处理,机器学习和其他 AI 应用程序。”

苹果一向注重人工智能技术。2018 年挖角前 Google AI 负责人 John Giannandrea,聘任为机器学习和 AI 战略高级副总裁。在前十年的科技公司 AI 收购案中,苹果位列榜首,2010 年以来共进行了 20 项 AI 收购。此外,苹果还在 2019 年参加了全球最大的机器学习会议来招募新的机器学习工程师。

苹果未来会在更多领域中使用 AI,并创建开发人员可以用来在其产品内部构建智能的、更广泛的 API。

机器学习与云计算的结合本身就有广阔的想象空间。

比如 Siri,由于云上的大量数据,机器学习提高 Siri 的认知能力、人性化的触觉,提供尽可能个性化的私人服务。在物联网方面,机器学习结合连接产生的大量数据,系统甚至可以在用户意识到之前就能够识别和纠正系统问题。

三、巨头逐鹿 2 万亿云计算市场

苹果布局云计算基础设施,一方面是自身产品需要,另一方面也是行业大势所趋。

云计算已经成为数字经济时代的新型基础设施,目前全球云计算规模超过 3000 亿美元。IDC 声称,到 2022 年,所有应用程序中的 90% 将具有微服务架构,这些架构将提高利用第三方代码的能力,而所有生产应用程序中的 35% 将是云原生的。

经过 10 年的发展,当下云计算已经进入了云计算 2.0 基础数字化阶段,50% 的技术支出与信息和数据相关。

2.0 时代竞争的焦点会慢慢聚集到容器领域。Rancher 中国区 CEO 秦小康对媒体表示,“行业预测,未来 3 年~5 年,73% 甚至 93% 对软件应用将来可能都要跑一个叫 k8s 的编排调度平台,基本上就是容器的代名词。意味着绝大多数云服务的呈现方式都是容器的形式。”在这一点上,苹果云服务战略是精准的。

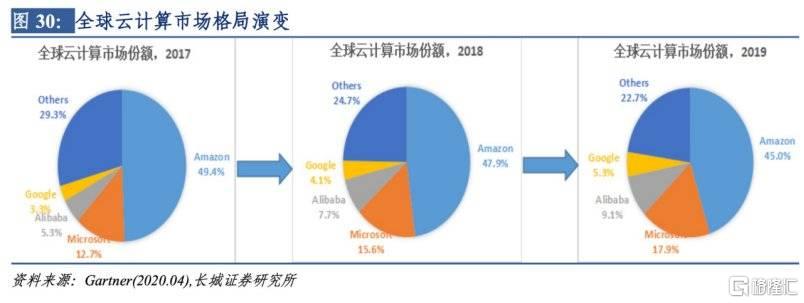

同样,云计算 2.0 也意味着市场集中程度会进一步提高,增速差距扩大,寡头竞争局势确立。目前全球公有云 IAAS 供应商 Top5 包括亚马逊、微软、阿里巴巴、谷歌和 IBM。

长城证券的数据显示,2018 年 Top5 占据了全球 IaaS 市场近 77% 的份额,营收整体增长约为 39%,其他厂商收入整体增长仅有 11.1%。

全球云计算格局

亚马逊最先入局云计算,云计算产品是 AWS,主要产品及服务聚焦在 IaaS 层的存储、计算、数据库等方面。作为头号供应商,2019 年 AWS 营 收为 346 亿美元,同比增长 36%,占据整个 IaaS 市场近一半的份额。

微软作为 IaaS 市场第二大供应商,其智能云由服务器产品、云服务以及企业服务组成,超过 95% 的财富 500 强公司在使用 Azure,在 2019 年则斩获了 180 亿美元的营收。

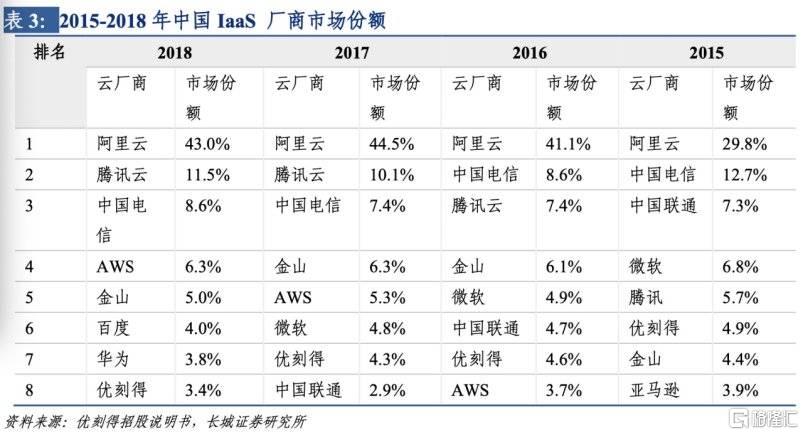

中国云计算市场目前呈现“一超多强”格局,阿里云占比 40% 以上,中国电信、腾讯云和中立第三方服务商 Ucloud 紧随其后。

以上云计算巨头都提供 2B 服务,目前来看和苹果差异明显,苹果的云基础设施更多的是服务于自家品牌和用户,帮助拓展新的 iCloud 功能,以及利用容器技术助力软件开发。

但可以确定的是,架构好云基础设施后,苹果的技术布局会更加完整,“苹果云”的出现让苹果的竞争力又上升了一个层级。