国际货币如何更迭?

09-20 09:10

10,447

本文来自格隆汇专栏:梁中华宏观研究 作者:李俊、王宇晴、梁中华

“去美元化”趋势如何?

近些年来,美元在国际贸易结算和全球央行外汇储备中占比有所下降,美元的国际货币地位有所下降。那么回顾全球几百年历史,国际货币是如何更迭的?当前“去美元化”趋势如何?背后原因何在?本篇专题拟对这些问题进行分析。

风险提示:历史影响因素概括不完全。

回顾:国际货币如何更迭?

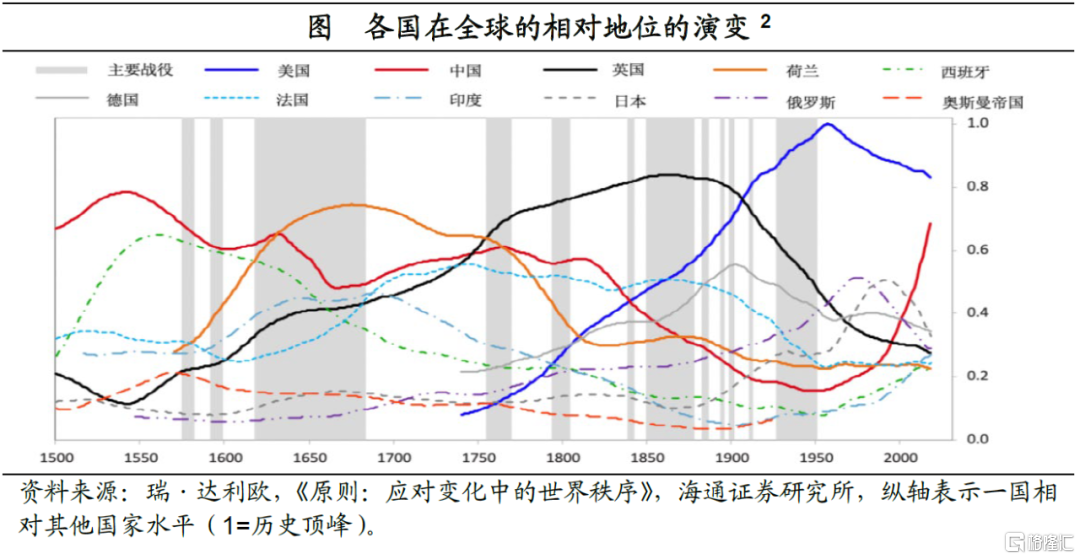

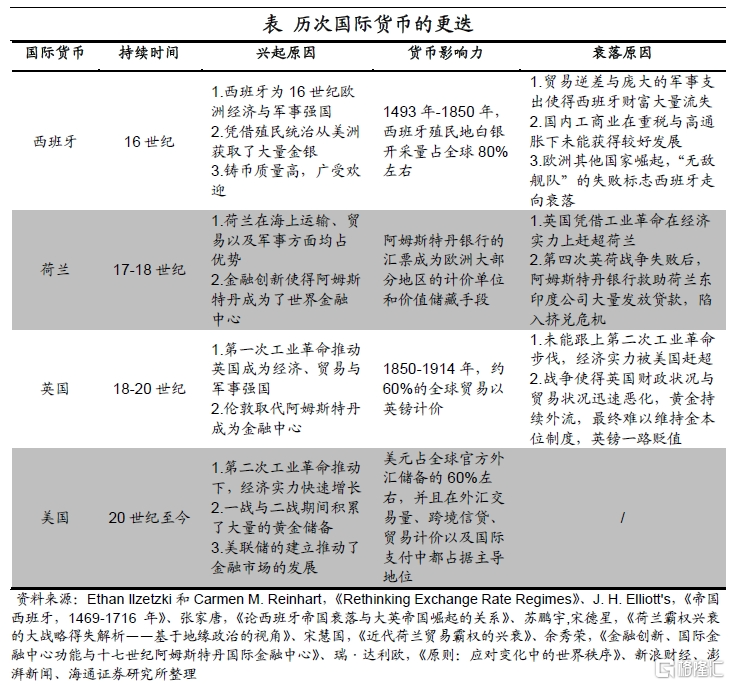

货币的国际地位是一国综合实力的体现。从16世纪至今的几百年时间内,随着西班牙、荷兰、英国与美国的依次崛起,西班牙银元、荷兰盾、英镑以及美元先后成为重要国际货币[1]。回顾历史来看,一国货币在获得国际货币地位后通常会维持较长时间,以上国际货币的更迭平均持续了一个世纪,甚至更久。

例如,根据教育、竞争力、科技、经济产出、在世界贸易中的占比、军事实力、金融中心实力和储备货币等多个维度测算出的各国地位显示,16世纪的西班牙、17世纪-18世纪的荷兰、19世纪-20世纪的英国以及20世纪至今的美国陆续占据着全球的重要地位。

另外,中国的综合国力也在迅速的崛起。

那么,历次国际货币的更迭,可以为当前国际货币体系的发展提供哪些经验呢?具体来看:

16世纪:西班牙。大航海时代,西班牙通过海外殖民扩张与贸易,迅速成为了16世纪欧洲的经济与军事强国,西班牙银元的影响力也不断扩大。一方面,1493年-1850年,西班牙殖民地(墨西哥、秘鲁等)的白银开采量占全球的80%左右。另一方面,西班牙银元含银量高,铸币质量好,在流通中也广受欢迎。

不过,西班牙的强国地位并没有一直维持下去。从经济来看,沉重的赋税抑制了西班牙国内工商业的发展,且大量涌入的金银也推升了西班牙国内通胀,使得西班牙大量商品依赖进口。从军事来看,连年的战争带来的巨大开支也给西班牙带来沉重负担。

贸易逆差与军事支出促使西班牙财富逐步流失,而其国内的工业与经济也未能较好地发展,使得西班牙逐步丧失了其在欧洲的优势地位。1588年,西班牙“无敌舰队”被英国海军击败,也标志着西班牙衰落的开始。

17-18世纪:荷兰。在赢得“荷兰独立战争”后,荷兰摆脱了西班牙的统治,并凭借其发达的造船业,在海上运输、贸易以及军事方面占据了优势地位,成为了享有盛誉的“海上马车夫”。例如,17世纪中叶,荷兰共有商船16000余艘,总吨数占欧洲的3/4,相当于英、法、葡、西四国的总和,荷兰东印度公司的贸易额也占到全世界总贸易额的一半。

同时,荷兰还引领了欧洲的金融创新,设立了荷兰东印度公司(具有现代意义的股份有限公司)、世界上第一个股票交易所、以及阿姆斯特丹银行(被认为是世界上第一家中央银行)。阿姆斯特丹也在17世纪成为了世界金融中心,阿姆斯特丹银行开出的汇票也成为欧洲大部分地区的计价单位和价值储藏。

不过从18世纪开始,荷兰逐渐走向衰落。从军事来看,荷兰军事实力逐渐衰落,越来越多的军事冲突也使得荷兰负债累累。从经济来看,荷兰未能利用商业与金融的繁荣来促进工业的发展,使得经济实力逐渐落后于英国。此外,英国的《航海条例》也限制了荷兰的海上贸易网络,削弱了其贸易地位。

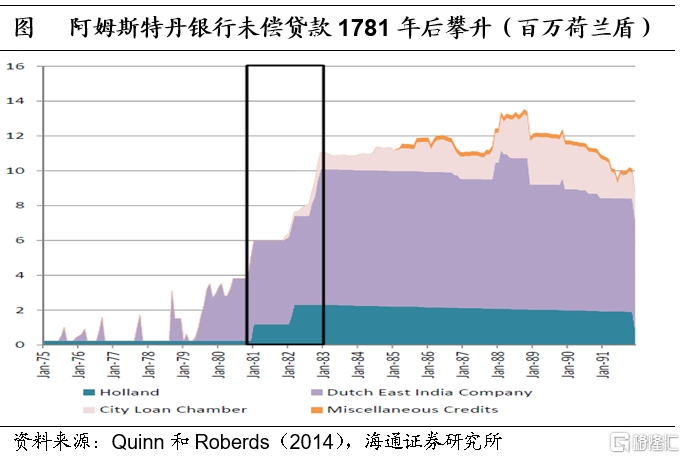

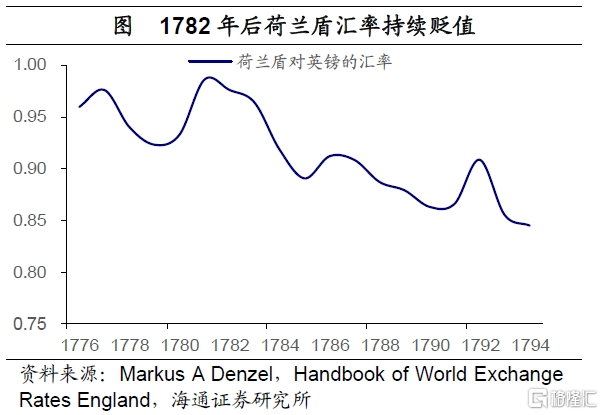

在第四次英荷战争(1780-84年)中,荷兰战败,荷兰东印度公司也损失了大量船只,并被隔绝在关键贸易航线之外,经营情况严重受创。为了救助大而不能倒的荷兰东印度公司,阿姆斯特丹银行发行了大量纸币为其提供贷款,最后遭到储蓄人的挤兑。荷兰盾的信誉也在持续贬值中逐步崩溃,标志着荷兰盾作为重要国际货币地位的终结。

18-20世纪:英国。受工业革命与启蒙运动的推动,英国在政治、科学、经济等方面均有了明显的发展,生产力与经济实力均得到大幅提升。英国在拿破仑战争中的胜利更是奠定了其国际地位。在英国鼎盛时期,其人口仅占全球的2.5%,却创造了全球20%的收入,是名副其实的工业、贸易与军事强国。

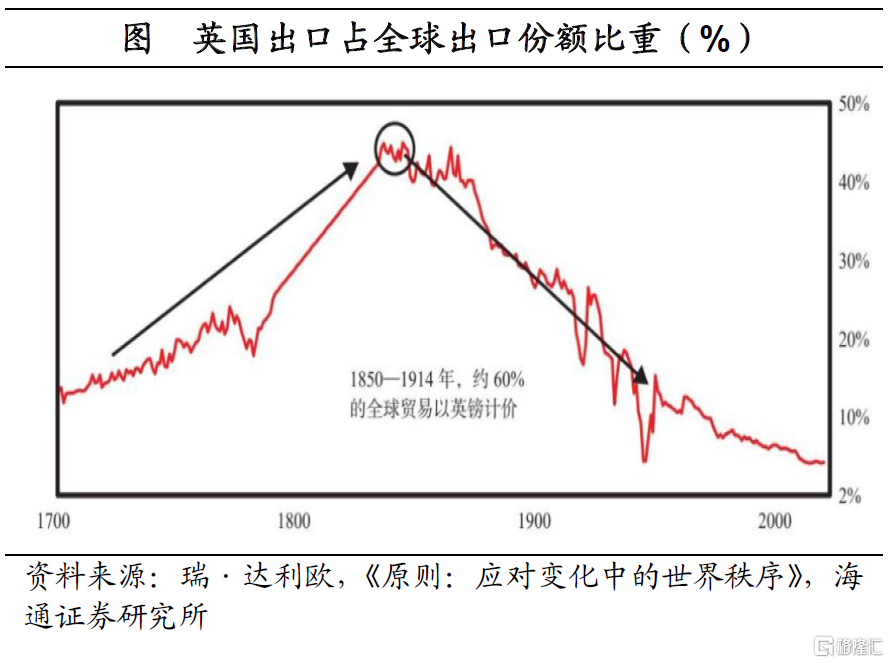

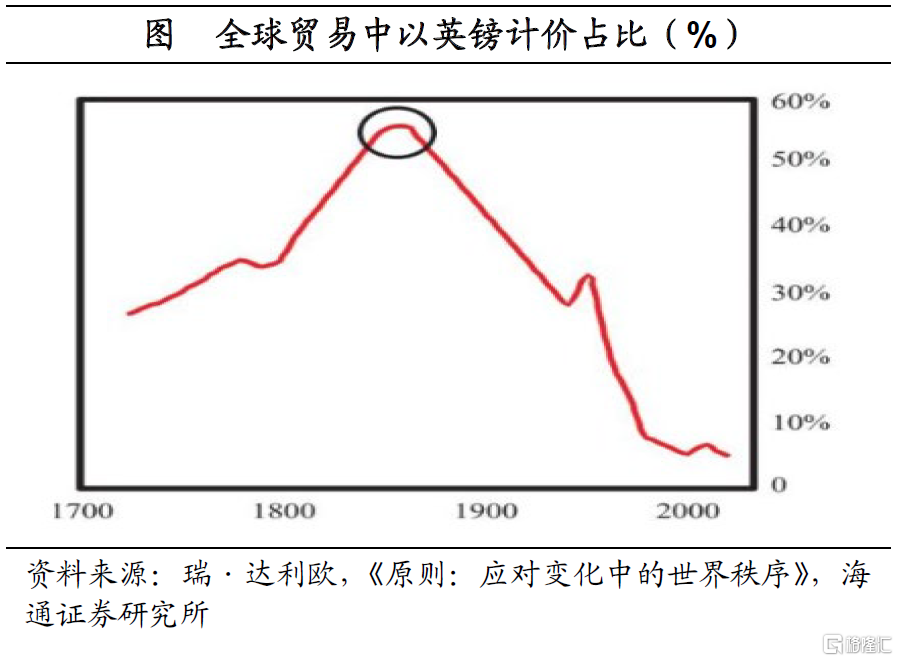

并且在金融领域,伦敦取代了阿姆斯特丹成为了世界金融中心,以黄金为抵押的英镑也成为了新的重要国际货币,并进一步巩固了其在全球贸易中的地位。例如,1850年前后,英国出口约占全球出口份额的40%左右;1850-1914年,约60%的全球贸易以英镑计价。

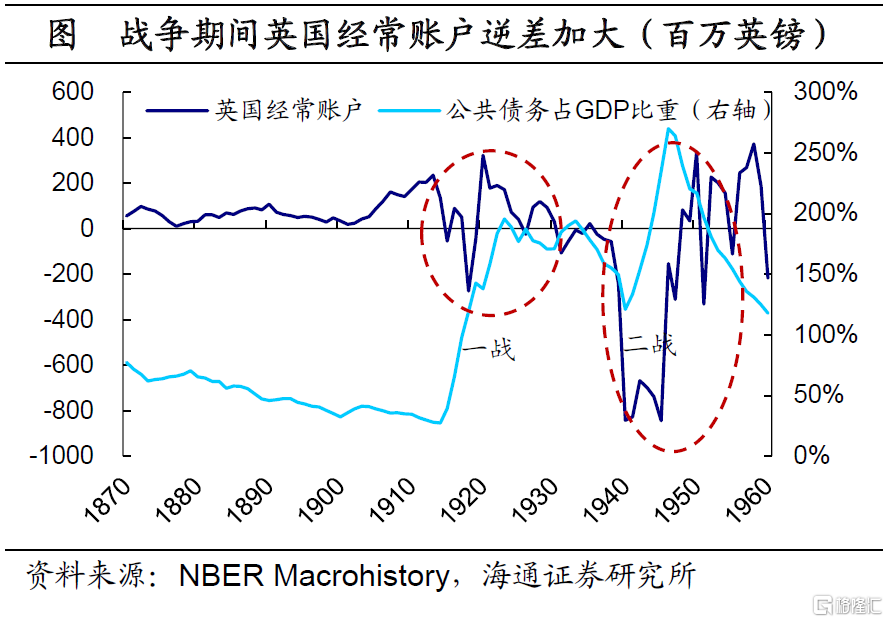

不过在19世纪中后期,英国衰落的态势也逐渐显现。从经济来看,英国未能跟上第二次工业革命的步伐,使得经济规模逐渐被快速发展的美国赶超。从军事来看,一战与二战期间英国贸易逆差的大幅增加,使得其财政赤字与债务负担也显著上升。例如,1946年,英国公共债务占GDP比重已上升至270%。

战争导致的财政状况恶化加速了英镑地位的衰落。首先,一战爆发后,英国于1919年停止了黄金的兑换,尽管英国在1926年恢复了金本位制度,但在持续的黄金与资本外流的压力下,英国最终于1931年宣布永久地退出了金本位,英镑在1931-1932年期间大幅贬值了23%左右。其次,1946-1949年期间,英国取消了资本管制,对英镑信心的下降使得其汇率再度经历了30%左右的贬值,各国也纷纷减少英镑的外汇储备。最后,英镑的国际地位在二战后逐渐削弱。

20世纪至今:美国。1944年,布雷顿森林体系确定了美元与黄金挂钩,其他货币与美元挂钩的制度,也标志着以美元为主导的国际货币体系的建立。纽约也成为了全球金融中心。

那么,美元是如何逐步取代英镑,成为当今国际货币体系的国际货币呢?

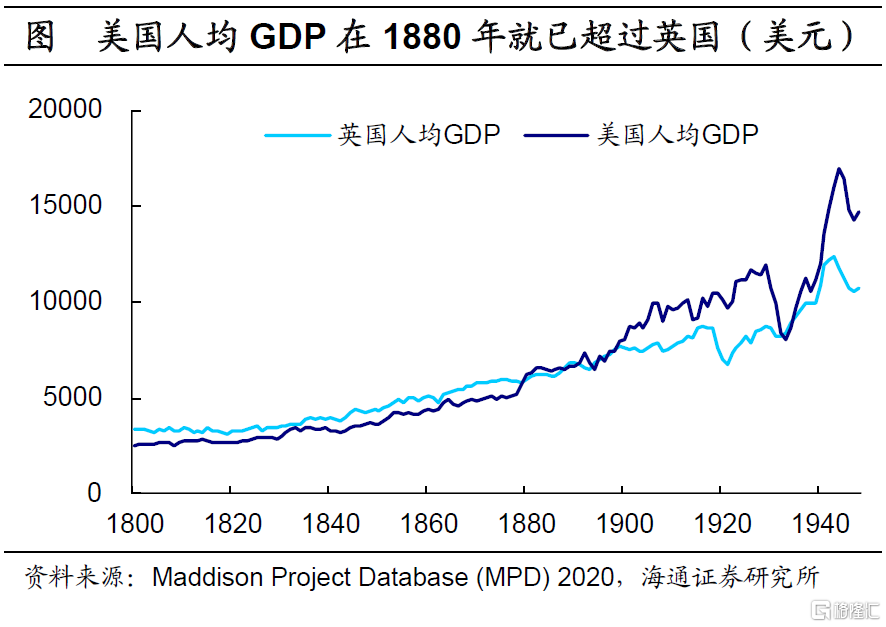

首先,美国在经济上早已具备超越英国的实力。在第二次工业革命的推动下,美国生产力大幅提升,经济也实现了快速增长。1880年,美国人均GDP水平已首次超过英国。强大的经济实力为美元获得国际地位提供了重要条件。

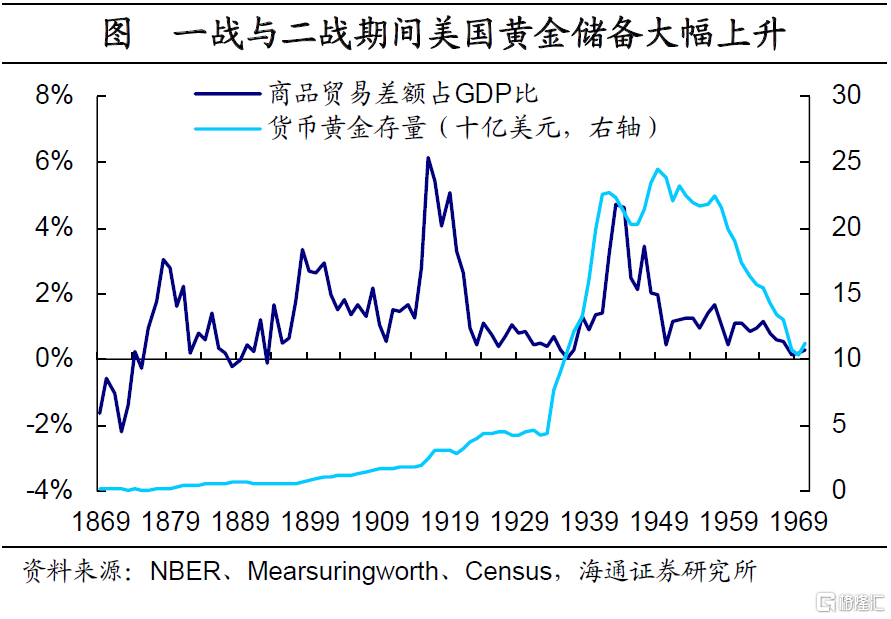

其次,美国在一战与二战期间积累了大量的财富。在战争期间,美国出口了大量商品,使得黄金源源不断地流入美国。美国商品贸易顺差占GDP的比重最高时期分别达到了6.2%(1916年)和4.8%(1943年)。美国逐渐成为全球最大的黄金持有者,1949年,美国黄金储备占全球的72.5%。充足的黄金储备为美元维持金本位提供了条件,也增强了其他国家对美元的信心。

最后,美联储的建立推动了美国金融市场的发展,也在美元崛起中发挥着重要作用。一方面,美联储的设立帮助稳定了美国金融体系。在独立战争之后的很长一段时间内,美国都没有设立可以发挥最后贷款人职责的中央银行,银行挤兑恐慌与金融危机频发。1913年美联储正式成立,并在此后的宏观经济调控中发挥着重要作用,增强了外界对美国金融稳定的信心。

另一方面,美联储也在美国金融市场的深化方面发挥着积极作用。美联储成立后,出台了一系列政策鼓励银行开展承兑汇票业务,包括在二级市场上以较高价格买入以美元计价的承兑汇票,增加市场需求,促进美元在海外的接受度。

总的来说,从历次重要国际货币的更迭中,我们可以发现以下几个特点:

第一,强大的综合实力是货币获得国际地位的先决条件。国际货币更迭的背后对应着国家间综合实力的此消彼长。不管是在大航海时代凭借海上贸易崛起的西班牙与荷兰,还是在第一次与第二次工业革命推动下实现经济快速发展的英国与美国,其在经济、贸易以及对外开放程度方面均处于领先状态。

第二,国际货币的更迭往往会滞后于经济地位的交替。从历史上来看,国际货币的衰落是一个较为漫长的过程。即使经济实力上已经出现衰落迹象,其货币仍然可以维持一段时间的国际地位。例如,尽管美国经济规模已经在19世纪末超过英国,但英镑仍然在20世纪初期维持着统治地位。

国际货币更迭的滞后性很大程度上或与国际货币体系的路径依赖有关。一方面,货币的交易媒介、价值储藏、计价单位这三种功能之间具备较强的互补性,可以起到共同巩固国际货币领先地位的效果。另一方面,在国际货币的使用上存在一定的互相模仿行为,即人们倾向于选择市场上使用者较多的货币,这种网络外部性也增加了国际货币的粘性。此外,不同货币之间具有一定的转换成本,例如交易成本、学习成本等,也会降低使用者更换货币的意愿。

第三,战争通常是加速国际货币衰落的重要因素。战争期间庞大的军费开支会显著恶化参战国的财政状况,加大债务压力,从而削弱国际货币的信誉。即使是一战与二战期间的战胜国英国,也会因难以维持金本位制度,面临英镑多次贬值的困境。

第四,发达的金融市场也是扩大货币国际影响力的关键。例如,阿姆斯特丹、伦敦与纽约发达的金融市场也均在当时推动了其国际货币的国际化进程。

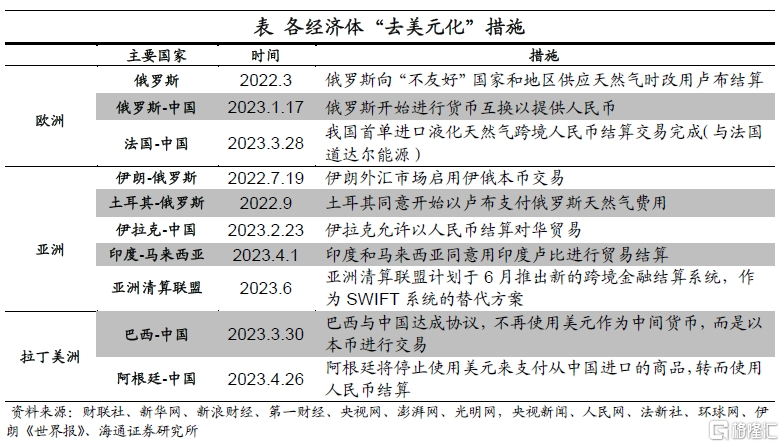

“去美元化”:原因为何?

当前部分经济体“去美元化”的措施表现为推动以非美元货币进行贸易和结算。例如,受欧美金融制裁影响,俄罗斯表示自2022年4月起向“不友好”国家和地区供应天然气时需用卢布结算;2022年8月,土耳其扩大与俄罗斯的贸易和能源合作,土耳其同意开始以卢布支付俄罗斯天然气费用。

除俄罗斯外,部分资源国和新兴市场国家也有推进“去美元化”。例如,2023年3月,巴西与中国达成协议,不再使用美元作为中间货币,而是以本币进行贸易结算。3月召开的东盟十国财政部长和央行行长会议,对如何减少对美元、欧元、日元和英镑等主要货币的依赖进行了讨论。4月,印度与马来西亚也同意以印度卢比进行贸易结算。

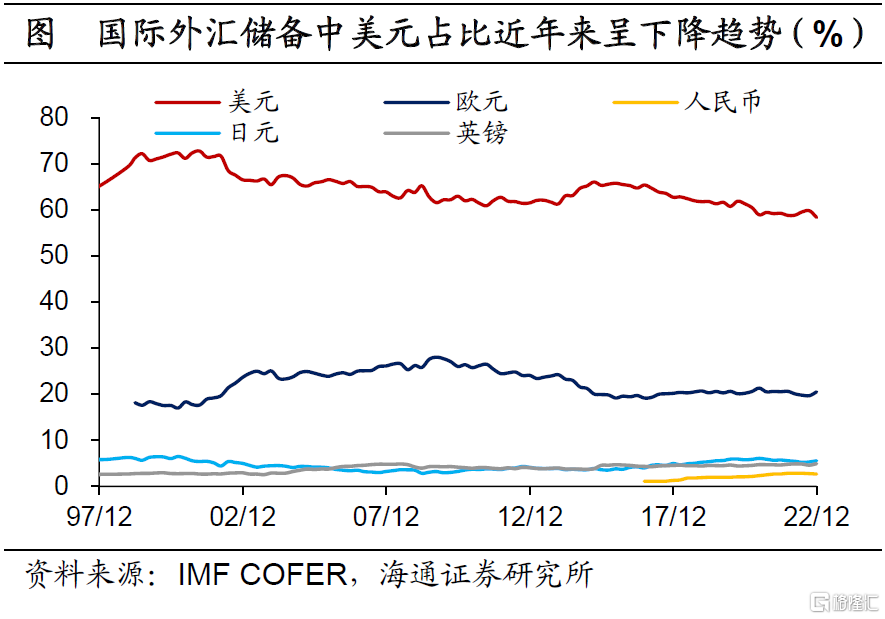

实际上“去美元化”的现象出现已久。例如,从国际外汇储备的货币构成来看,美元占比在2001年2季度达到高点72.7%,此后逐步下降,截至22年底,已经下降至58.4%。这一期间,欧元和英镑的份额有明显提升,分别增加了2.8个百分点和2.3个百分点。

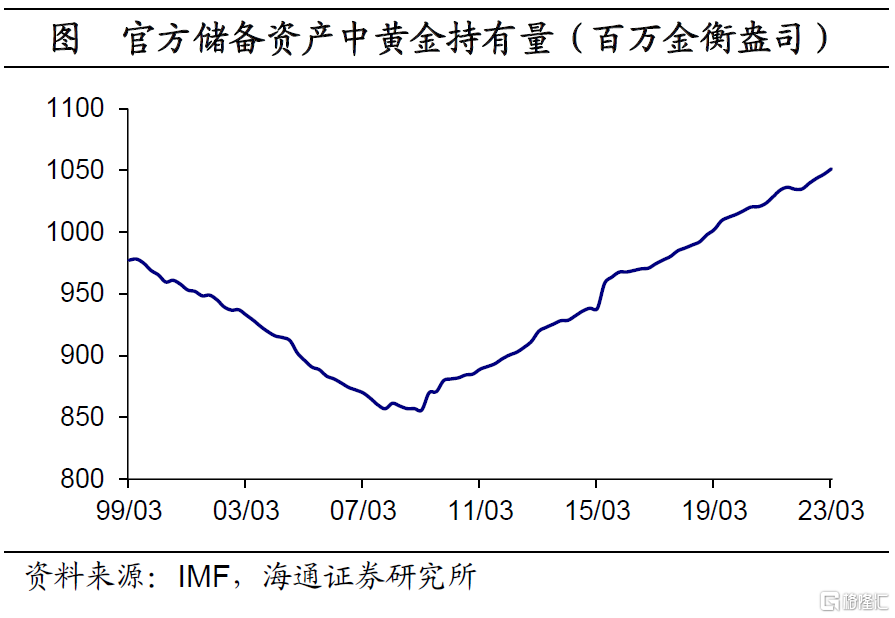

从官方储备来看,全球主要经济体和国际组织的官方储备中黄金资产规模从2009年的低点持续回升,并屡创新高。截至2023年1季度,官方储备中黄金资产规模上升至10亿金衡盎司,较2009年1季度增长了22.8%。

那么,“去美元化”的现象怎么看呢?

一方面,或与担忧美国潜在制裁风险有关。例如,过去几十年,美国对全球近40个国家进行过经济制裁,全世界近一半人口受到影响。其中,2000年至2021年期间,美国的对外制裁增加了9.3倍。尤其是伊朗和朝鲜等常年遭受美国的制裁。

而近期因俄乌地缘风险事件,俄罗斯也遭受了美国的制裁。美国及其盟国冻结了俄罗斯大量的外汇储备与资产,并将俄罗斯几家主要银行剔除出SWIFT系统。在当前地缘政治不确定的背景下,这种工具的使用无疑给予了部分经济体“去美元化”的动机。

另一方面,或与对抗美元霸权有关。当前全球主要经济体货币政策的独立性相对有限,而美元又在国际货币体系中占据主导地位,多数经济体难以脱离美元周期的影响(美元周期即美国货币政策从宽松到收紧的过程)。

回顾国际金融史上的历次危机,每一轮都离不开美元周期的推波助澜。从80年代的拉美债务危机,到90年代初日本房地产和股市泡沫破灭;从90年代中期的亚洲金融危机,到2008年全球金融危机。这些危机几乎都发生在美国货币政策的紧缩时期,危机前也都经历了美元的宽松。

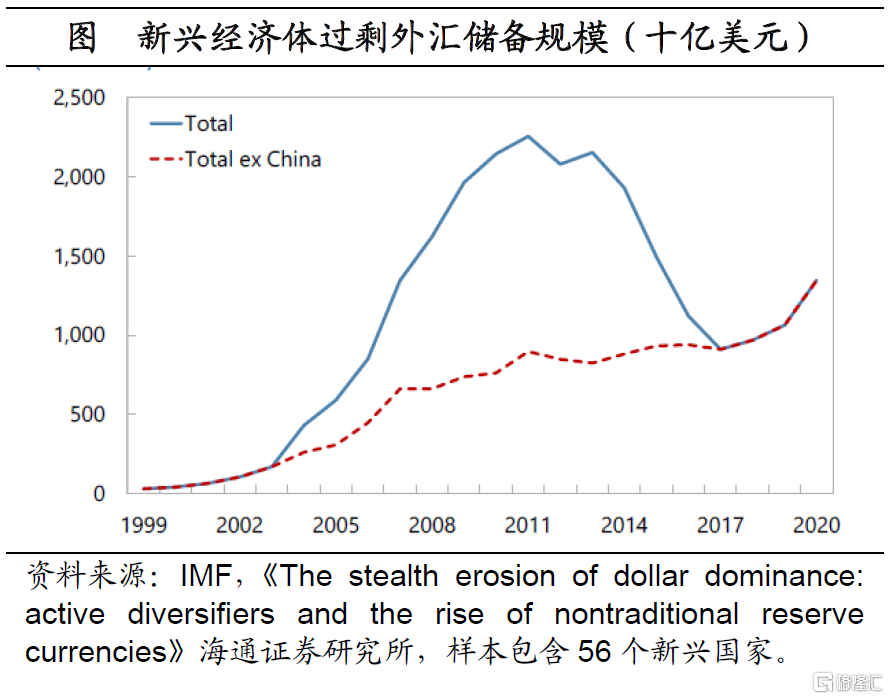

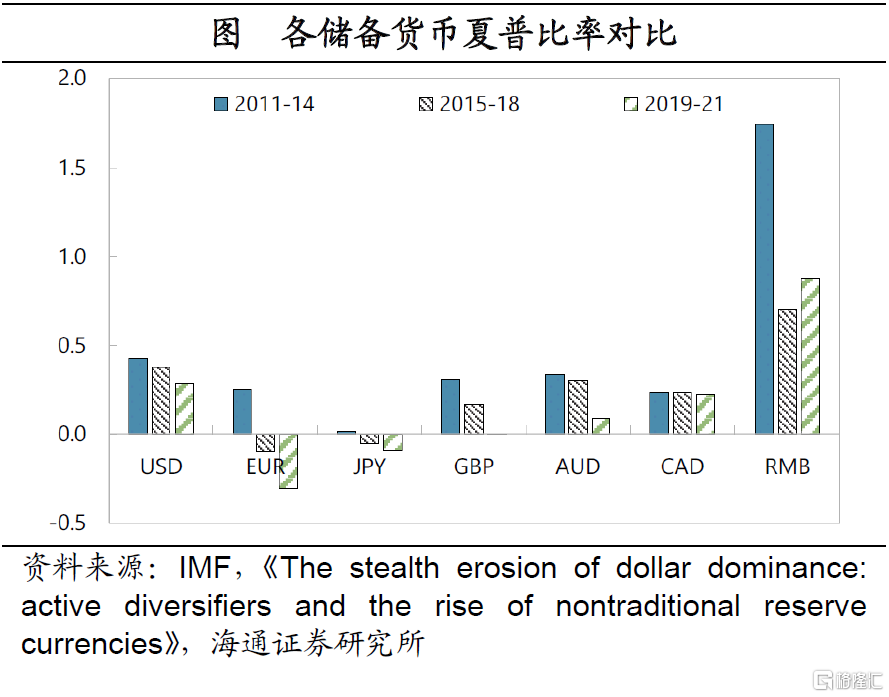

此外,各国外币资产面临多元化配置的诉求。根据IMF测算,自2000年以来,其统计的56个新兴经济体当中,拥有过剩外汇储备的经济体数量在2008年之后便一直维持在30个左右。但外汇储备规模上升的同时,也伴随着持有成本的增加。尤其在美欧日等主要发达国家长期实行低利率政策的情况下,各国央行的储备资产管理者也不得不更积极地进行多元化配置。而非传统货币往往能够提供更高的夏普比率。因此也推动了各国央行对资产进行多元化配置的诉求,人民币在外汇储备中的比重也逐渐提升至2022年12月的2.7%左右。

国际货币:现状如何?

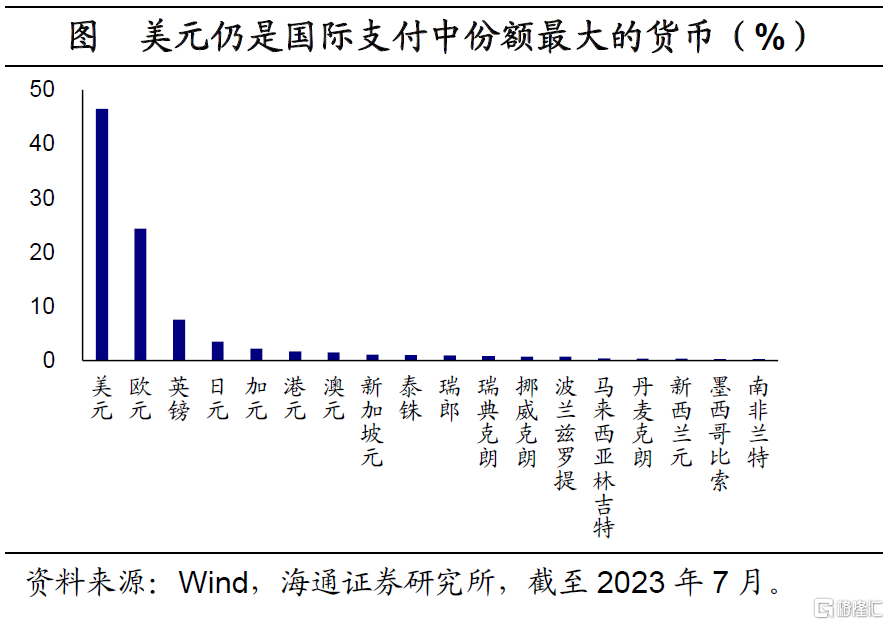

从“交易媒介”的属性来看,截至2023年7月,SWIFT金融报文处理美元的份额最高,超过40%;其次为欧元,份额为24.4%,下滑较多。同时,根据BIS的数据,2022年美元在全球场外外汇交易中的比重为88%左右,明显领先于其他的货币(欧元、日元等)。

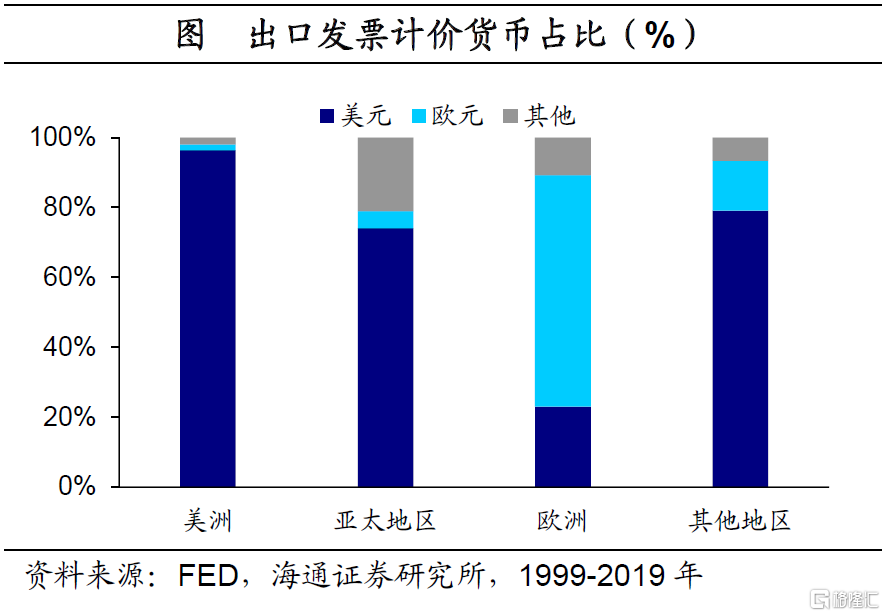

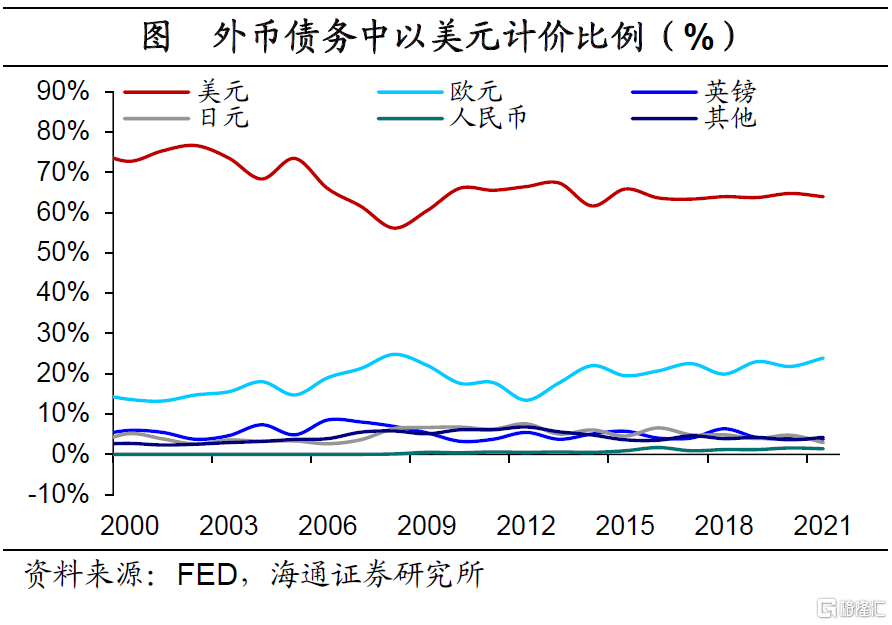

从“计价单位”的属性来看,1999年至2019年期间,在美洲、亚太地区与世界其他地区的出口贸易发票中,以美元计价的份额分别高达96%、74%和79%。相比之下,欧洲出口中使用美元计价的比例相对较小,仅为23.1%。从全球债务来看,2021年在全球发行的外币债务中,以美元计价的比例高达64%,远高于排名第二位的欧元(24%)。

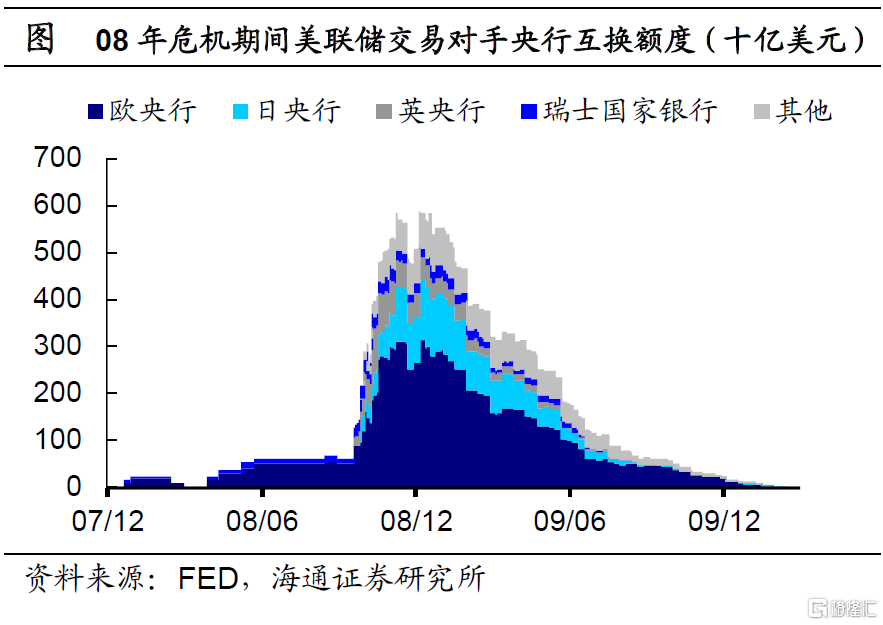

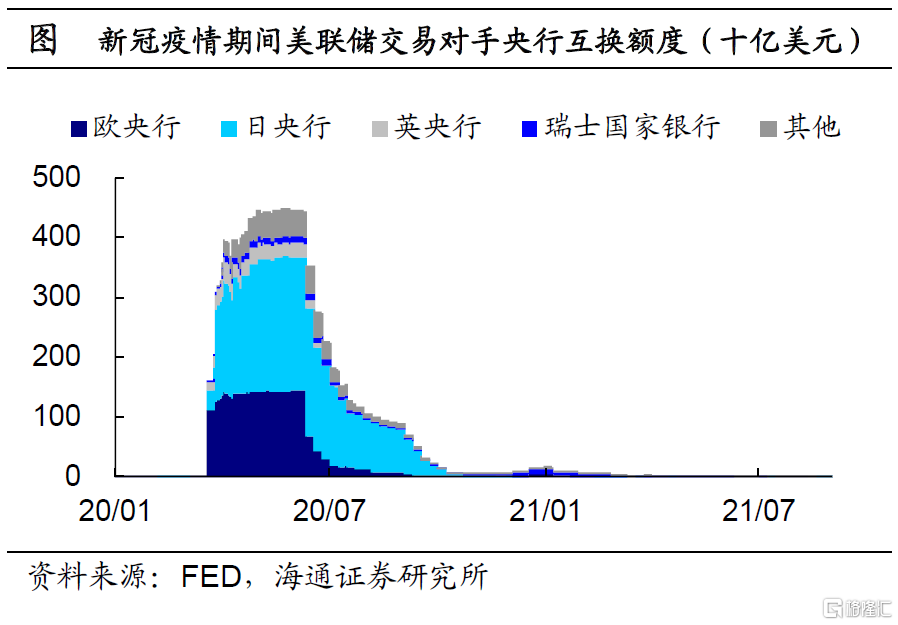

从资产配置的角度看,虽然美元在外汇储备中的份额在近几年有所下降,但60%左右的比重仍远远高于欧元、英镑、日元等其他货币。且在全球经济面临较大冲击时,美元的流动性危机仍然时有发生。例如,从美联储与全球主要央行的互换额度中可以看出,在2008年金融危机与2020年新冠疫情期间,全球主要央行对美元的融资需求明显提升。

风险提示:历史影响因素概括不完全。

备注:

[1] Ilzetzki E, Reinhart C M, Rogoff K S. Rethinking exchange rate regimes[M]//Handbook of international economics. Elsevier, 2022, 6: 91-145.

[2]相对地位的估计由8个维度(教育、竞争力、科技、经济产出、在世界贸易中的占比、军事实力、金融中心实力和储备货币)的大致平均值得出

注:本文来自海通证券于2023年9月19日发布的《国际货币如何更迭?——兼论“去美元化”的现状(海通宏观 李俊、王宇晴、梁中华)》,分析师:李俊、王宇晴、梁中华