日央行为何“按兵不动”?

09-24 09:24

4,701

本文来自格隆汇专栏: 申万宏源宏观,作者:王茂宇 王胜

日央行维持YCC政策不变,通胀可持续性有待观察

日央行维持YCC政策不变,通胀可持续性有待观察。当地时间9月22日,日央行公布9月货币政策决议,维持负利率于-0.1%以及正负1%的10Y国债收益率波动区间不变(正负0.5%为参考区间)。我们认为日央行今年下半年调整YCC的概率并不大,一是日本通胀可持续性还有待观察,二是日央行担忧调整YCC可能打击经济恢复。1)日央行关注企业通胀预期的改善是否能够让居民收入——消费形成正向循环,目前企业通胀预期还有待观察,日本居民实际消费增速处于负区间,日本通胀仍在基数影响下下滑,日央行再次调整YCC的经济前提尚不成熟。虽然日央行在声明中预计通胀能够在薪资支撑下回升,但这一点可能至少到2024年才能看到。2)YCC的存在对于日本经济提振作用可能很小,但若过早调整YCC以及国债利率上行可能反而打击日本经济,特别是日本企业投资。

但需要关注油价上行可能推高日本国债收益率。日央行前任行长黑田在2022年无条件捍卫YCC,造成“日央行越宽松(购债维护YCC)——日元越弱——进口通胀越高——10Y国债利率愈加上行”的恶性循环,同时日央行购债一度导致日本国债市场流动性出现问题。而近期全球油价再度上涨,叠加美联储9月会议表态偏鹰致美债利率更高、日元汇率更弱,日本可能再度出现能源通胀上行,如果这一因素在日本央行判断通胀可持续之前导致10Y国债收益率接近1%,那么日央行可能再度面临是否要维护YCC的两难局面(但目前看来概率不大,8月底至今全球油价约上行10美元/桶,10Y日债利率上行幅度也就在10BP左右,而现在10Y日债利率距离1%的上限还有约30BP)。

英央行暂停加息,主因服务通胀降温。当地时间9月21日,英央行货币政策委员会以5-4投票决定将政策利率维持在5.25%,但在声明中英央行表示若高通胀更为持久,未来再次加息仍然有可能。英国8月CPI同比6.7%,其中服务通胀贡献从7月的3.3%回落至3.0%,英央行表示主要原因为酒店价格及机票价格下跌所致。英国服务通胀降温的背后是英国就业市场的转冷,英国职位空缺率较疫情之前已经非常接近,失业率自2022年下半年以来持续上升,目前已经达到4.3%。

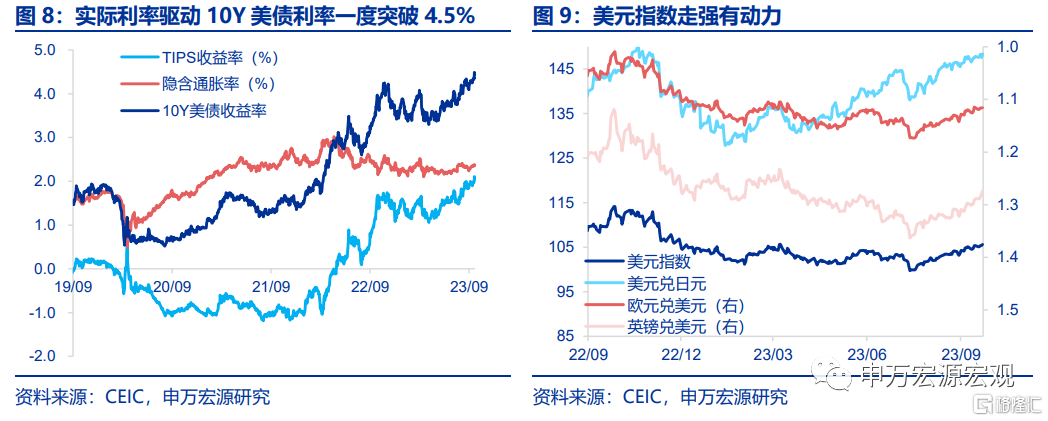

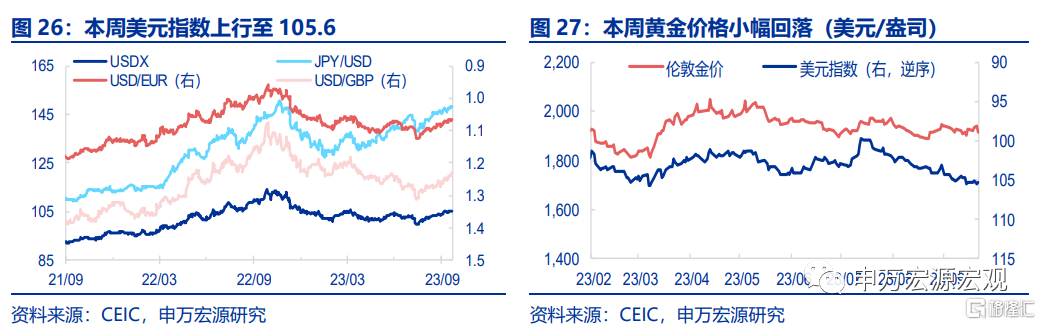

英日央行偏鸽操作下,美元指数强势持续。在9月美联储FOMC会议之后,10Y美债利率(主要为实际利率驱动)、美元指数在美联储偏鹰的引导下大幅上行。从本周英日央行操作展望来看,日央行下半年边际偏紧操作概率不高,而英央行在失业率上升、服务通胀降温情况下再度加息概率可能也不大,这将使得美元指数走势更强,而金价在美国实际利率的压制下短期也将承压。

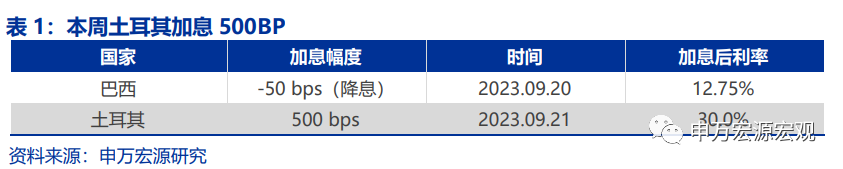

发达经济跟踪:8月英国CPI同比6.7%;新兴市场跟踪:土耳其加息500BP。

全球宏观日历:关注美国8月PCE;风险提示:美联储紧缩力度超预期。

以下为正文

1. 日央行维持YCC政策不变,通胀可持续性有待观察

当地时间9月22日,日央行公布9月货币政策决议,维持负利率于-0.1%以及正负1%的10Y国债收益率波动区间不变(正负0.5%为参考区间)。

此次9月会议之前市场一度期待日央行将继7月会议之后再度调整YCC政策,但这一预期明显已经落空,但符合我们在《日央行YCC的“相机抉择”-日本货币政策回顾与展望》(2023.08.02)中的判断。我们认为日央行今年下半年调整YCC的概率并不大,一是日本通胀可持续性还有待观察,二是日央行担忧调整YCC可能打击经济恢复。

1)日央行高度关注企业通胀预期的改善是否能够让居民收入——消费形成正向循环,目前企业通胀预期还有待观察,日本居民实际消费增速处于负区间,日本通胀仍在基数影响下下滑(服务通胀同比贡献持平于1.0%),明显日央行再次调整YCC的经济前提尚不成熟。虽然日央行在声明中预计通胀能够在薪资支撑下回升,但这一点可能至少到2024年才能看到。

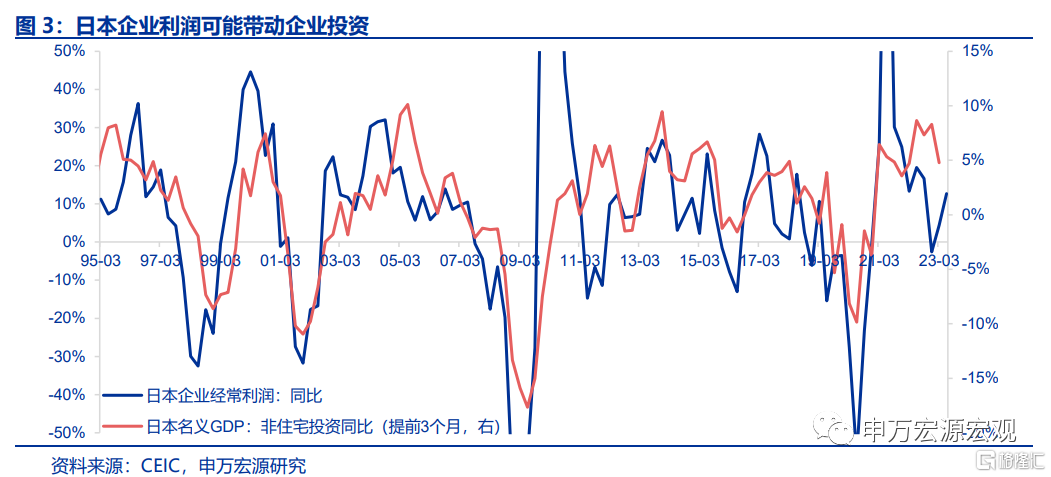

2)YCC的存在对于日本经济提振作用可能很小,但若过早调整YCC以及国债利率上行可能反而打击日本经济,特别是日本企业投资,日央行在声明中多次提到“不确定性较高”,即是对经济前景信心仍然不足,这也是为何日央行仍然保留正负0.5%的10Y国债收益率波动“参考区间”。

但需要关注油价上行可能推高日本国债收益率。日央行前任行长黑田在2022年无条件捍卫YCC,造成“日央行越宽松(购债维护YCC)——日元越弱——进口通胀越高——10Y国债利率愈加上行”的恶性循环,同时日央行购债一度导致日本国债市场流动性出现问题。而近期全球油价再度上涨,叠加美联储9月会议表态偏鹰致美债利率更高、日元汇率更弱,日本可能再度出现能源通胀上行,如果这一因素在日本央行判断通胀可持续之前导致10Y国债收益率接近1%,那么日央行可能再度面临是否要维护YCC的两难局面(但目前看来概率不大,8月底至今全球油价约上行10美元/桶,10Y日债利率上行幅度也就在10BP左右,而现在10Y日债利率距离1%的上限还有约30BP)。

2. 英央行暂停加息,主因服务通胀降温

当地时间9月21日,英央行货币政策委员会以5-4投票决定将政策利率维持在5.25%,但在声明中英央行表示若高通胀更为持久,未来再次加息仍然有可能。

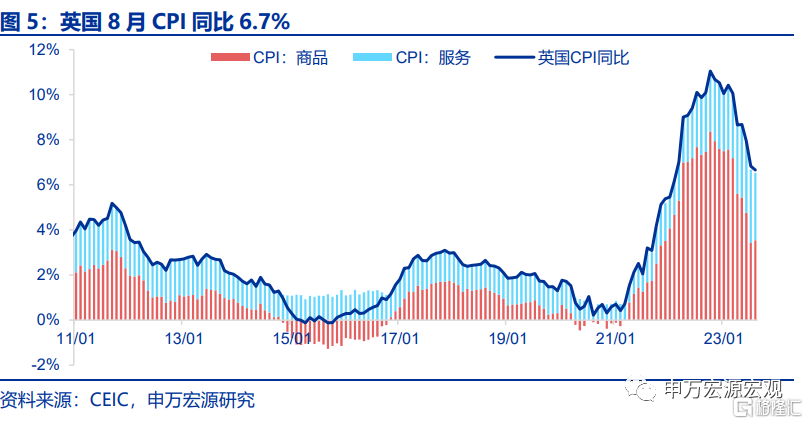

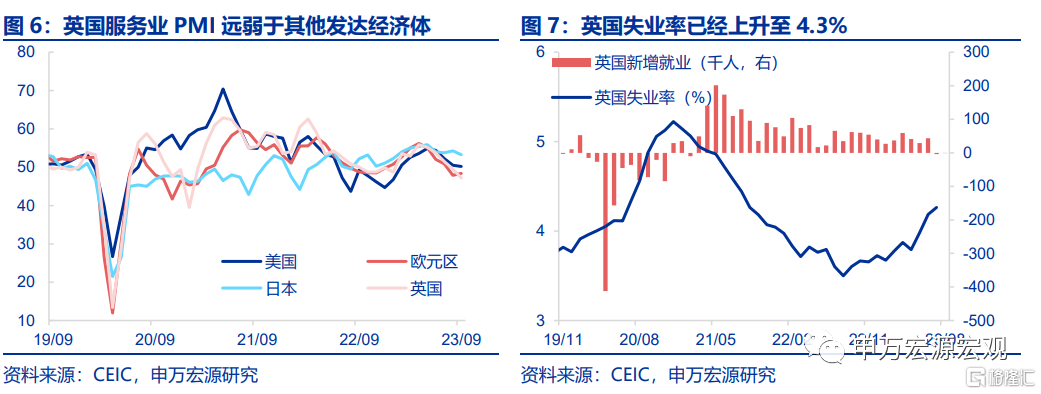

此次英央行暂停加息的主因是服务通胀降温。英国8月CPI同比6.7%,其中服务通胀贡献从7月的3.3%回落至3.0%,英央行表示主要原因为酒店价格及机票价格下跌所致。英国服务通胀降温的背后是英国就业市场的转冷,英国职位空缺率较疫情之前已经非常接近,失业率自2022年下半年以来持续上升,目前已经达到4.3%。

3. 英日央行偏鸽操作下,美元指数强势持续

在9月美联储FOMC会议之后,10Y美债利率(主要为实际利率驱动)、美元指数在美联储偏鹰的引导下大幅上行。从本周英日央行操作展望来看,日央行下半年边际偏紧操作概率不高,而英央行在失业率上升、服务通胀降温情况下再度加息概率可能也不大,这将使得美元指数走势更强,而金价在美国实际利率的压制下短期也将承压。

发达经济跟踪:8月英国CPI同比6.7%

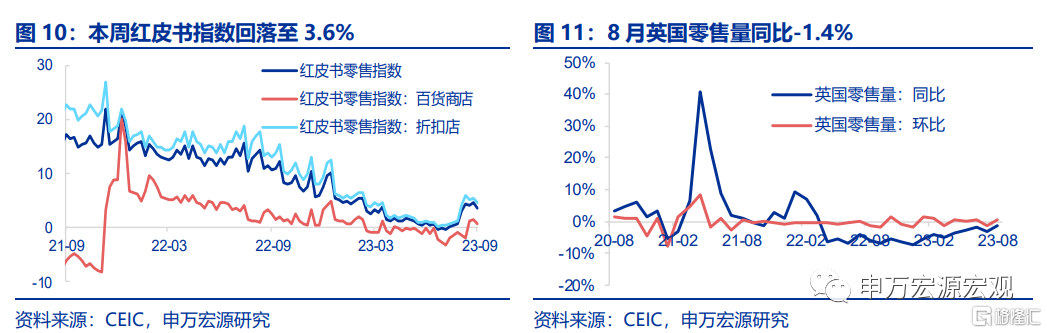

需求:本周红皮书零售指数回落至3.6%,折扣店指数和百货商店指数分别小幅回落至0.7%和4.5%。8月英国零售量同比-1.4%,环比0.4%。

地产:8月美国成屋销售同比-15.3%,营建许可和新屋开工分别同比-2.7%,-14.8%。9月NAHB房地产市场指数回落至45.0,同比-2.2%,环比-10.0%。

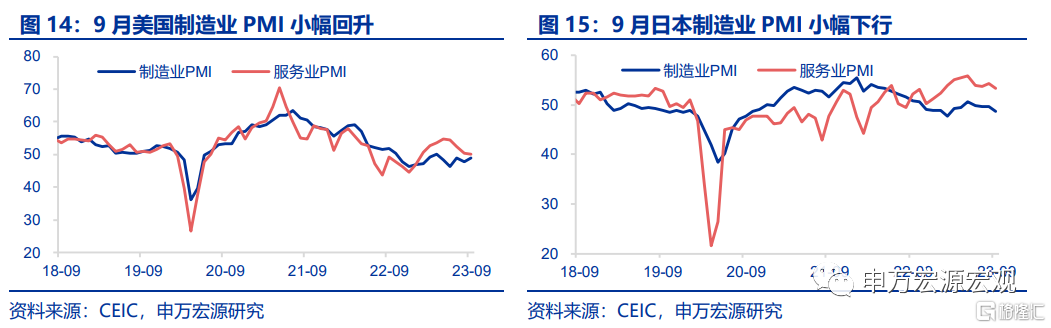

供给与就业:9月美国Markit制造业PMI回升至48.9,服务业PMI下行至50.2。欧元区制造业PMI回落至43.4,服务业PMI回升至48.4。日本服务业PMI下行至53.3。截至9月16日,美国当周初申请失业金人数回落2.0万人至20.1万人。

CPI通胀:8月英国CPI同比6.7%,环比0.3%。8月日本CPI同比3.1%,环比0.2%。

油价和PPI:截止9月22日,布伦特油价(周均价)较上周继续回升至95.7美元/桶。德国PPI同比-12.6%,环比0.3%。

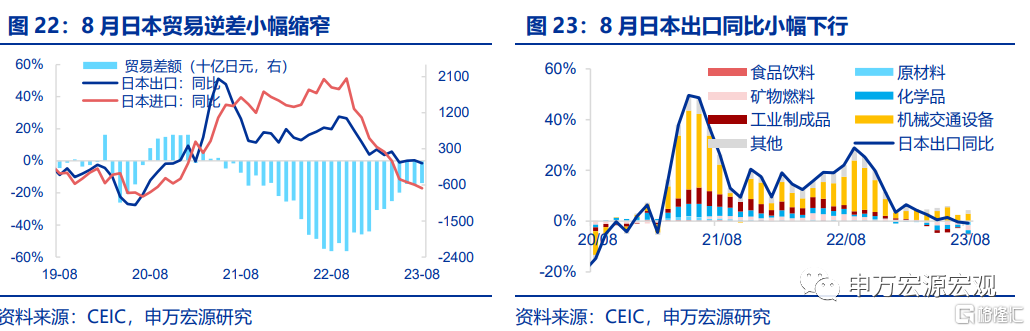

全球贸易:8月日本出口同比-1.5%,进口同比-17.1%,贸易逆差缩小至-5557.4亿日元。

货币操作:截至9月22日,本周美联储逆回购操作平均1.45万亿美元。本周市场预计美联储11月不加息概率领先(73.7%)。

汇率利率黄金:截止9月22日,黄金价格小幅回落至1927.4美元/盎司,美元指上行至105.6。

新兴市场跟踪:土耳其加息500bps

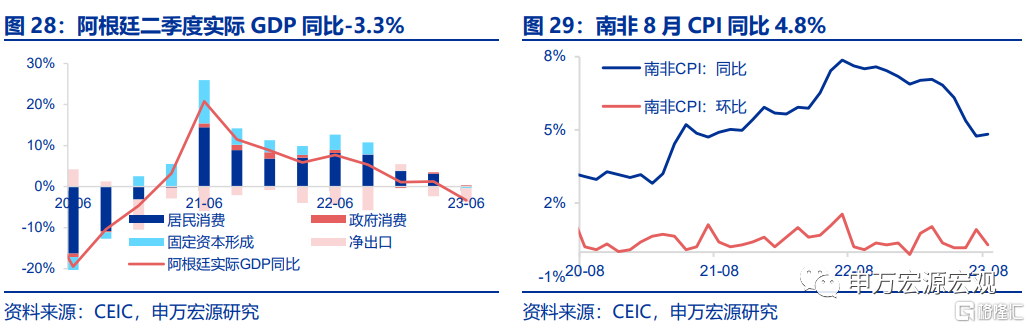

阿根廷二季度实际GDP同比-3.3%,南非8月CPI同比4.8%。阿根廷二季度实际GDP同比-3.3%,其中净出口主要拖累实际GDP增长。南非8月CPI同比4.8%,环比0.3%。

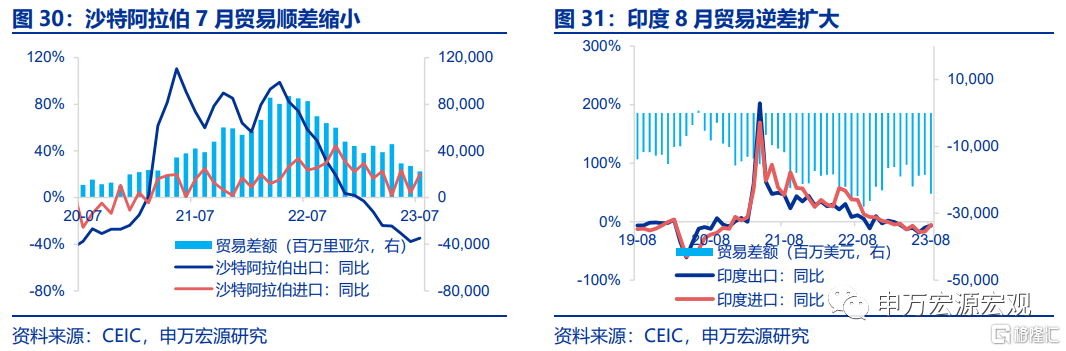

沙特阿拉伯7月贸易顺差缩小,印度8月贸易逆差扩大。7月沙特阿拉伯贸易顺差缩小至223.9亿里亚尔,其中出口同比-34.9%,进口同比19.7%。8月印度贸易逆差扩大,出口同比-6.9%,进口同比-5.2%。

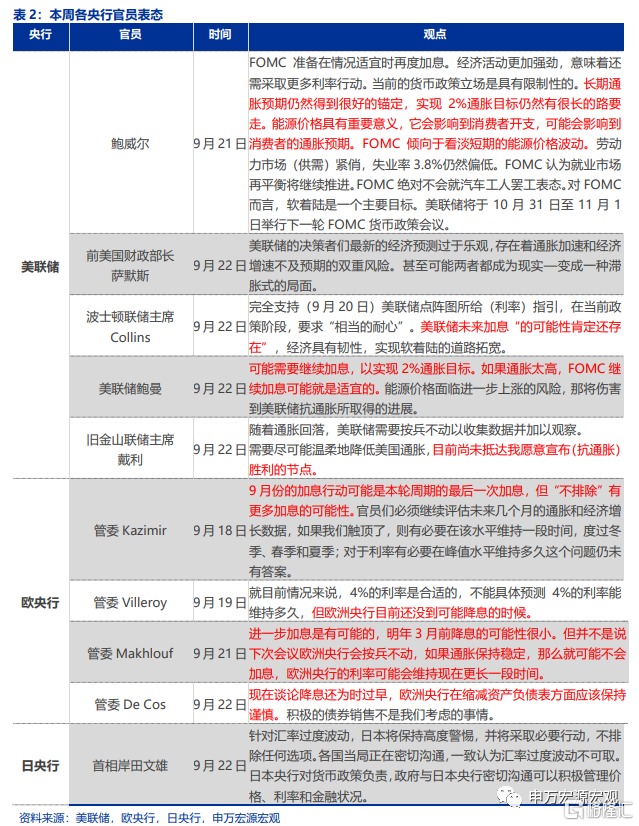

海外央行官员表态:美联储存在未来加息的可能

海外央行动向:美联储总资产规模下降

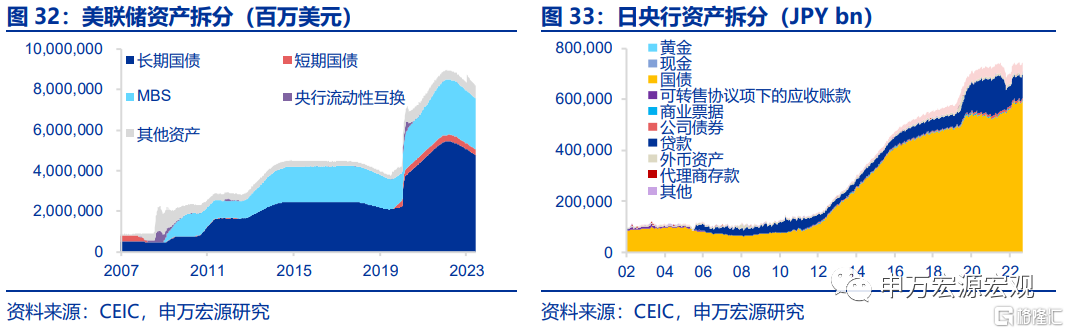

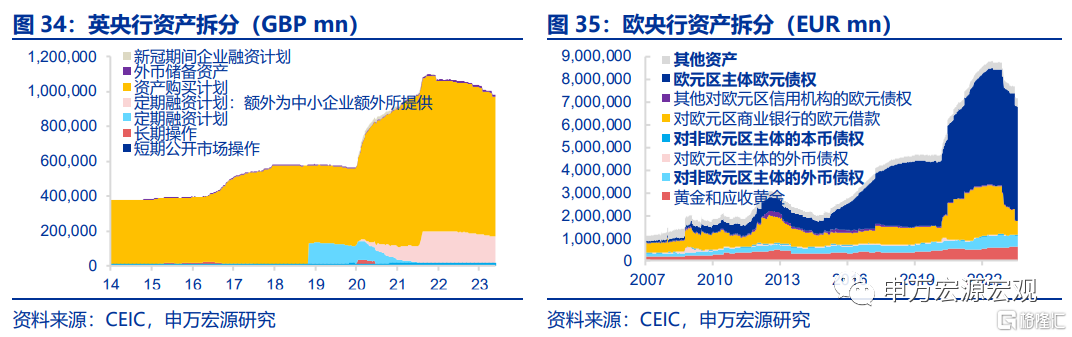

截止9月20日,美联储总资产较上周下降746.9亿美元。截止9月15日,欧央行总资产较上周下降173.4亿欧元。截止9月20日,日央行总资产为738.6万亿日元,较上周减少9.1万亿日元。截止9月13日,英央行总资产为9989.7亿英镑,较上期减少8.8亿英镑。

全球宏观日历:关注美国8月PCE

注:内容节选自申万宏源宏观研究于2023.09.23发布的《日央行为何“按兵不动”?——全球宏观周报· 第129期》;分析师:王茂宇 王胜