Uber收购GrubHub,会成为下一个美团吗?

2小时前

作者 |puuuuuma

数据支持 | 勾股大数据

![]() 近日,Uber欲收购GrubHub的消息不胫而走。根据华尔街日报的报道,Uber欲通过1.9股换1股的形式收购GrubHub,按当天股价折算对应GrubHub约为60美元。而GrubHub似乎要价更高,导致这笔交易暂未谈拢。

近日,Uber欲收购GrubHub的消息不胫而走。根据华尔街日报的报道,Uber欲通过1.9股换1股的形式收购GrubHub,按当天股价折算对应GrubHub约为60美元。而GrubHub似乎要价更高,导致这笔交易暂未谈拢。

虽然交易暂未达成,但二者合并还是颇具想象空间。消息当天,GrubHub股价大涨,甚至因为股价的剧烈波动而三度停牌。Uber股价也在同日大涨。可见,市场也很看好这笔交易。

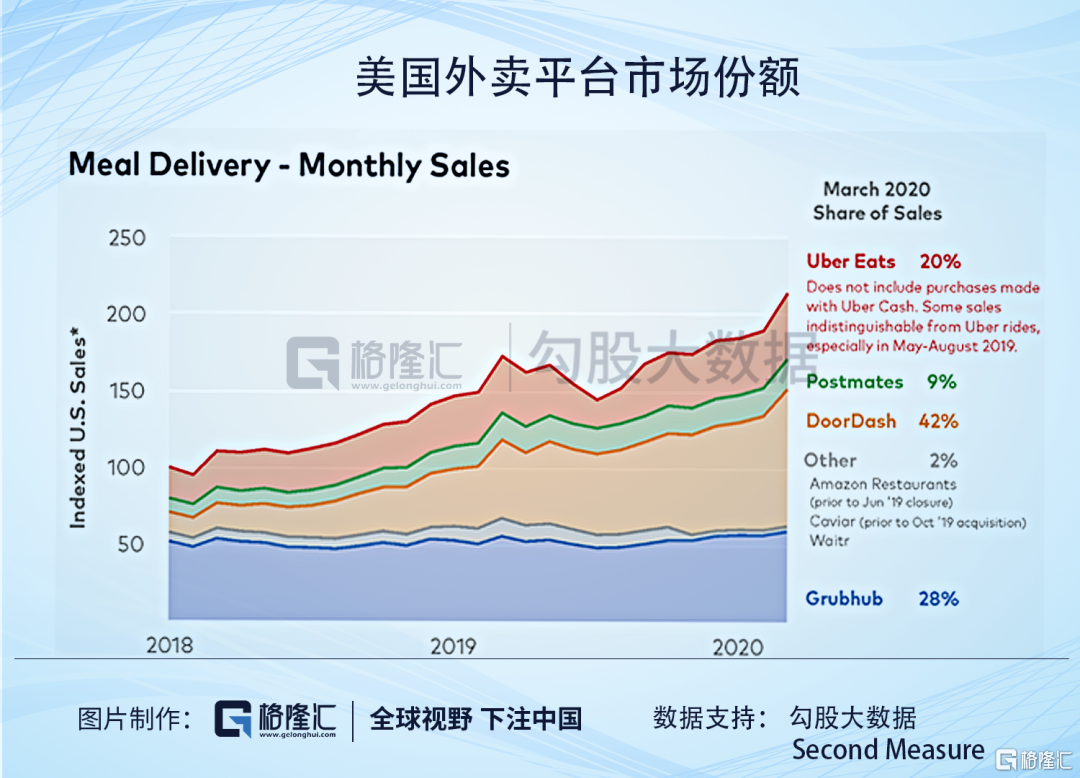

一个是美国外卖市场曾经的”王者”,GrubHub在其巅峰的2017年,市场份额曾超过60%,最新的排名已经跌落至第二;一个是美国外卖市场的”后起之秀”,Uber旗下的UberEats成立于2016年,比市场上主要的竞争对手都要晚,却依托于Uber后来居上,其最新的市场份额已经位列第三。

这两家合并像极了三年前饿了么与百度外卖的那起并购,饿了么收购百度外卖之后,市场集中度进一步提高,中国的外卖市场基本形成了两强争霸的竞争格局。

01

在美国,电话的普及令外卖市场蓬勃发展。在网络大规模普及之前,美国大部分外卖通过电话预定,很多餐厅的自配送服务已经相当发达。这一点区别于中国外卖市场,也导致了二者在此后的发展演进中出现了诸多不同。

例如,美团和饿了么这样的外卖平台,成立的时候就采用的是平台统一配送,是人力密集型的产业;而美国早期的互联网平台,则主要是提供撮合交易功能,是典型的轻资产模式。

比如GrubHub,2004年成立之初只做平台撮合服务。2015年以后,GrubHub并购了几家做外送的公司,也开始提供外送服务。并且,平台配送的占比正在逐年增加。

来源:公司官网

实际上,中美外卖模式也在趋同。后起之秀中,UberEats、DoorDash、Postmates等都建立了强大的自配送平台,其中UberEats是建立在自己成熟的网约车系统之上,而Postmates和DoorDash则都是快递出身,已经有成熟的配送体系。

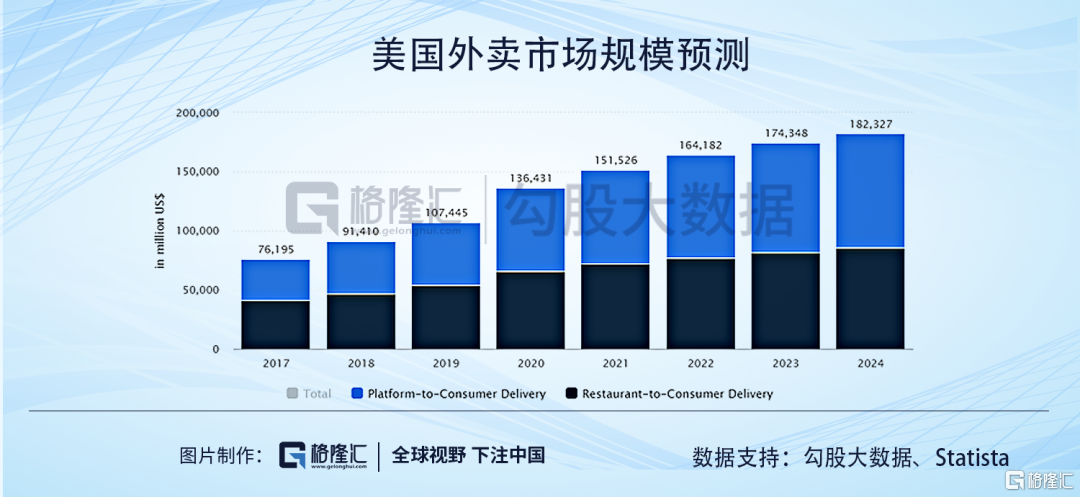

根据Statista的统计,美国外卖市场中平台配送的增速显著高于商家自配送的增速,2019年前者首次超过后者,成为主要的配送方式,并且平台配送的比例将会越来越高。

实际上,平台配送也是GrubHub、DoorDash这些第三方平台最重要的增长点。第三方外卖平台的增长模型基本是,依靠地推获取商家入驻,平台内容越加丰富后获取用户,更多的用户又为吸引商家入驻获得了更大的谈判砝码,相当于是一个滚雪球效应。

对于本身有自配送的商家而言,平台的作用体现在提高曝光度和获客效率,这一块基本上渗透率已经比较高了,何况一些拥有自配送的商家还将第三方平台视作竞争对手。而对于没有自配送的商家而言,平台的作用除了前面提到的以外,最大的价值就是第三方的配送系统,因为对相当的小商家而言,自配送往往并不经济。

以上两点决定了,对第三方平台而言,首先重要的是规模。规模要够大,雪球才能滚起来,只有当规模达到一定程度,配送体系才能从不经济到经济。

02

第三方外卖平台之间的竞争进入了白热化。

成立于2004年的Grubhub可以说是美国第三方外卖平台里第一个吃螃蟹的人,其2014上市的时候,UberEats还没有成立,Postmates(2011)和DoorDash(2013)才刚成立不久。可以说,Grubhub享受到了先行者的红利,但随着这块市场的不断扩大,新进入者不断涌入必然导致第三方外卖平台竞争格局的变化。

首先是大城市的竞争格局变化。在美国主要城市中,四大平台各有自己的优势阵营。而GrubHub除了在纽约、芝加哥、波士顿还保有一定的优势以外,在其它城市的优势已经被蚕食。

其次则是中小城市,也就是下沉市场。在大型城市的渗透率已经足够高的情况下,市场格局呈现动态平衡,那么就只剩中小城市还能提供增量。平台之间竞争引向了下沉市场,光是2018年,GrubHub的配送体系就新进入了200余个城市。

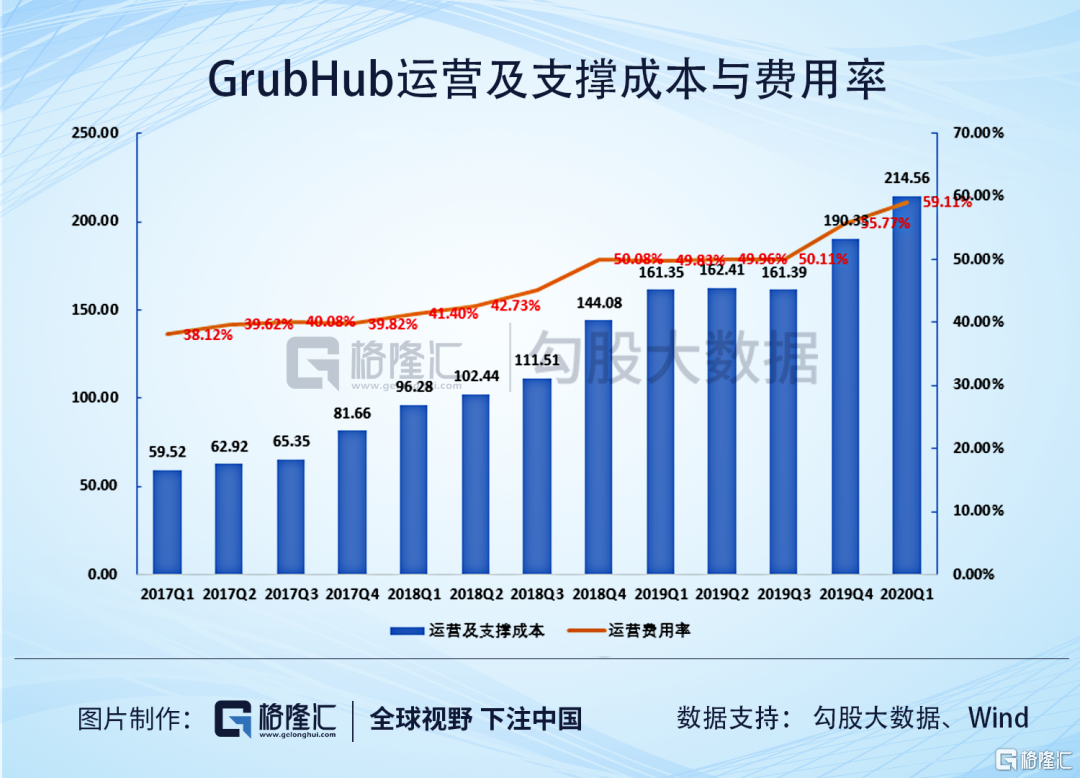

这里就存在一个问题,即配送系统下沉是否经济的问题。我们从GrubHub的财报可以直观的看到,其运营及支撑成本逐年上升,且增长幅度高于收入增长,其运营费用率从2017Q1的38%增至2020Q1的59%。

一方面,由于美国”地广人稀+人工费用高”的特点,很多小城市第三方配送平台注定亏钱;另一方面,下沉市场的容量有限,就算可以容得下一个平台,但容不下多个平台并存。而随着几个平台进入城市越来越多,不可避免的会有重合。

最佳的解决办法就是合并。实际上,早在2018年4月的时候,就有传出DoorDash与Postmates讨论合并事宜的消息,不过后来随着Doordashpre-IPO后准备上市,也就不了了之。没人能料到仅仅两年以后,市场格局已发生了翻天覆地的变化,现在轮到GrubHub与UberEats的合并,来对抗DoorDash了。

如果参考中国外卖平台的发展路径的话,也可以得出同样的结论–“合则生,分则死”。

03

风起于青萍之末,在去年Wework上市失败后,市场的态度悄然发生了180度的大转弯。

这些仍处于成长中的”初创公司”,它们往往并不盈利,需要通过一级市场PE&VC的持续输血才能存活。二级市场的态度越来越谨慎,于是我们看到,不仅有越来越多的拟IPO公司正在推迟它们的IPO进程,而且已经上市的公司再融资难度也在加大。

Postmates在19年初递交了招股书后,后来宣布将推迟上市。而Doordash虽然发展势头良好,并且获得了软银的投资,但在今年初秘密递交招股书后也暂无下文。

对于GrubHub而言,2020Q1是首个连续亏损的季度,并且面对激烈的竞争,GrubHub别无选择,只能增加投入。对GrubHub如此,对Doordash、Postmates、UberEats同样如此,合并成为必然。

那么,Uber收购GrubHub后,会成为下一个美团吗?

首先,如果拿GrubHub或者UberEats和现在的美团进行比较,其实并不具有可比性。或者说,它们最多算是美团1.0版本。我们都知道,美团的使命是”帮大家吃的更好,生活的更好”,UberEats+GrubHub其实只解决了前一半”帮大家吃的更好”的问题,却没有解决后一半的问题。美团已经形成了一个集吃、喝、玩、乐、出行等众多本地生活服务为一体的综合平台,而UberEats+GrubHub其实只是外卖平台。可以说,美团是它们进化的终极目标。

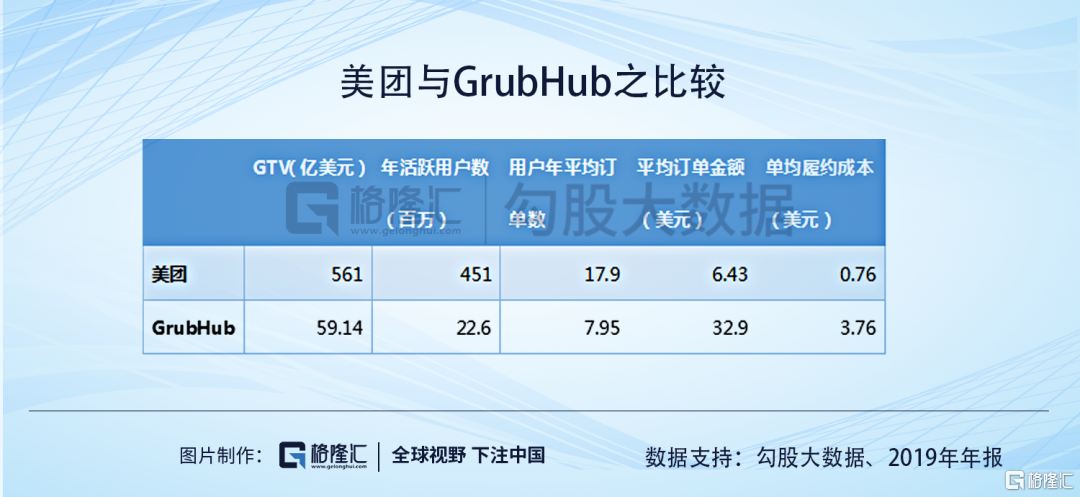

其次,不管从业务深度,还是业务广度来说,UberEats、GrubHub与美团都还有较大差距。譬如美团外卖GTV几乎是GrubHub的十倍,年活跃用户数的绝对数与渗透率也差距巨大,而GrubHub用户的年平均订单数也仅为7.95单,远小于美团的17.9单。这一方面是由于两国外卖市场发展阶段和市场容量的差距所决定,另一方面,也是由竞争格局所决定。

UberEats收购GrubHub后,直观的看,市占率将达到48%左右,超过DoorDash成为No.1。并且市场的CR2提升至90%,集中度将接近于中国的外卖行业。前面分析过,外卖行业里规模很重要,最后的结果一定是”赢家通吃”,参考中国外卖行业演变,也可得出同样的结论。GrubHub与UberEats都已经上市了,在资金上属于更加充裕的一方。而软银在Wework上折戟了一次,之后肯定会更加谨慎,也就是说压力这次来到了DoorDash这边。

所以,我们可以换个说法,UberEats收购GrubHub后有很大可能成为美国版的美团外卖,要成为完整版的美团,还任重而道远。