为什么欧盟7500亿欧元经济刺激计划可能会失败?

5小时前

作者:新浪美股

欧盟的问题从来不是缺乏刺激,而是刺激过度。

欧盟委员会宣布的7500亿欧元经济刺激计划受到许多宏观经济分析师和投资银行的热烈欢迎。然而,我们必须谨慎。为什么?

许多人可能会辩称,对危机迅速而果断的反应——注入流动性,避免金融崩溃,以及巩固复苏的强大财政动力——绝对是积极的措施。但历史和经验告诉我们,对于实体经济的积极影响,财政刺激带来失望的风险确实不小。

欧元区经济刺激计划的历史应该提醒我们,不要过于乐观。

大家可能还记得,在2008年源于美国的金融危机波及到欧洲时,欧盟在2009年7月启动了一项雄心勃勃的增长和就业计划,名为“欧洲经济复苏计划(European Economic Recovery Plan)”,这项占GDP 1.5%的刺激计划将在基础设施、土木工程、互联互通和战略部门创造“数百万个就业岗位”。

借助凯恩斯主义推动的公共支出,欧洲将比美国更强大地走出危机。然而结果如大家所见,450万个工作岗位被毁,财政赤字几乎翻了一番,而经济却停滞不前。

这是在欧洲央行的资产负债表在2001年至2008年间翻了一番之后。这个庞大的计划不仅没有帮助欧元区更强劲地摆脱危机,甚至可能延长了危机,因为直到2019年,欧洲经济仍有明显的疲弱迹象。伴随这一大笔开支而来的增税和对私人活动的阻碍推迟了复苏,无论如何,复苏都比可比经济体要慢。

我们还必须摒弃欧央行在2008年危机中没有支持经济的观点。

特里谢(Jean-Claude Trichet)担任欧洲央行行长期间实施了两项大规模的主权债券回购计划,将利率从2008年的4.25%下调至1%,并购买了超过1150亿欧元的主权债券。2011年底,欧洲央行是西班牙国债的最大持有者,但却被指责无所作为。

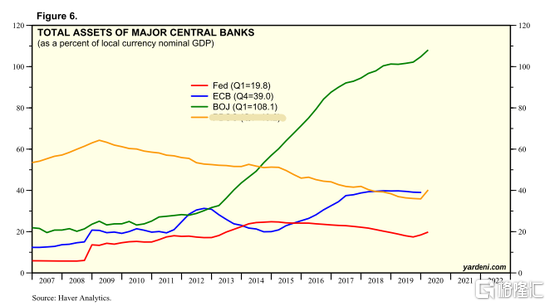

ECB的资产负债表从2007年8月初的1.2万亿迅速扩张到2008年7月的近1.85万亿,占欧元区GDP的比重从13%提高到21%。

后来,欧洲央行的收支平衡超过了美联储的GDP,到2020年5月,欧洲央行的收支平衡达到了GDP的44%,而美国只有30%。

主要央行资产负债表/GDP

欧元区的刺激措施从未停止过。

除了德拉基的TLTRO流动性计划之外,欧央行还推出了一项回购计划,使主权债券收益率降至历史最低水平,欧洲央行购买了主要国家债务总额的近20%。这是一项过度扩张资产负债表的计划,截至2020年5月底,欧洲央行的流动性过剩达到2.1万亿欧元。当所谓的2014年刺激计划启动时,过剩的流动性仅为1250亿欧元。

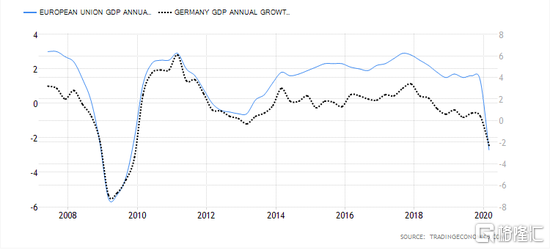

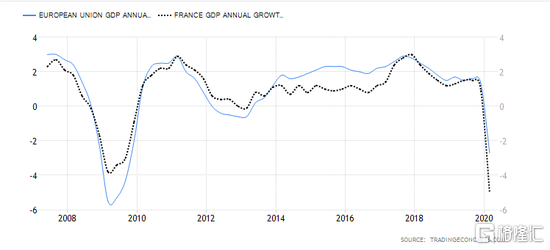

没有人能否认,这些庞大计划对经济增长、生产率和就业的影响令人失望。除了2017年短暂的繁荣外,欧元区增长的向下修正一直在持续,在2019年第四季度达到顶峰,法国和意大利陷入停滞,德国处于衰退的边缘,西班牙经济也大幅放缓。利用英国脱欧和贸易局势不明朗的借口,并没有掩饰刺激计划的经济效果已经非常糟糕。

欧盟/德国GDP增长年率

欧盟/法国GDP增长年率

我们还有一个需要注意的重要例子。2014年11月由欧盟委员会主席让-克洛德•容克宣布的“容克计划”(Juncker Plan),即“欧洲投资计划”(Investment Plan for Europe),被视为解决欧盟增长乏力问题的方案,结果也极其糟糕。

它调动了3600亿欧元,其中许多用于没有实际经济回报或对经济增长没有实际影响的项目。对欧元区经济增长的估计大幅下降,生产率增长停滞,工业生产在2019年12月降至多年来的最低水平。

我们也必须对“绿色经济”保持谨慎。我们所有人都赞成一个严肃的和有竞争力的能源转型,但我们不能忘记,作为欧盟“绿色经济”计划的一部分,它的需求是通过增税和保护主义措施引起的,如对尚未签署《巴黎协定》的国家征收边境税。这也限制了复苏的潜力,可能加剧了贸易局势的紧张。

我们不能忽视2004-2018年欧元区大规模的“绿色经济”政策计划对工业和就业的负面影响,这导致欧盟国家的家庭电费和天然气账单是美国的两倍,而增长停滞。

与美国的刺激计划相比,欧洲的刺激计划有什么问题?

首先,也是最重要的一点是,它们来自于指令性的经济中央计划。这些计划在有关投资地点和方式有很强的政治意味。

政治规划是这些刺激措施中最重要的部分,因此,它们产生了糟糕的增长和疲弱的结果。 因此,一个大问题是,已经产能过剩的行业正在受到“刺激”,或者通过补贴产生了虚假的需求信号,进而产生营运资金问题和僵尸企业数量的惊人增长。根据国际清算银行(BIS)的数据,在经济刺激计划的推动下,欧洲僵尸企业的数量激增。过去被拯救,经济变得僵尸化。

另一个大问题是,当数以千计无法获得信贷或政治支持的小企业倒闭时,错误的行业却得到了刺激。当监管机构迫使实体经济的80%通过银行渠道融资,而美国的这一比例还不到30%时,欧元区摧毁了更多创新企业,或阻止了它们的增长,这并非巧合。你能想象苹果或Netflix通过银行贷款实现增长吗?不可能的。

第三个问题是,欧盟当局对于再分配的痴迷。有财政惩罚的优点和功绩,不惜任何带将将公共支出维持在GDP的40%以上,以更高的税收和补贴低生产率部门的方式,欧盟在奖励补贴部门时,会招致巨大的不当投资风险,或者那些接近政治权利的人,而那些生产率高的部门会受到惩罚。

欧洲没有技术领先的公司并非是巧合。他让过时的国家领先企业永久化,并通过税收惩罚和绩效薪酬和另类投资,吓跑了他们。

我们只是讨论了,新公布的欧洲经济刺激计划的一些变化。它实质上与之前是一样的,只是规模大得多。虽然欧盟声称会支持“绿色经济”,但绝大多数的救助还是会流向钢铁、汽车、航空公司和炼油厂。与此同时,储蓄和投资的大幅增税可能会进一步压迫初创企业、研发投资和创新性企业。

欧盟的问题从来不是缺乏刺激,而是刺激过度。欧盟一开始就把一个又一个的国家刺激计划捆绑在一起。而2020年新冠疫情造成的危机,需要推动人才、创新、私人资本和创业精神。我担心,欧盟会再一次救助过去的一切,而放弃未来。