指数化投资的未来10年

3小时前

作者:陈奥林 吕琪

来源:辰奥临君

摘要

从海外视角出发,通过研究美国被动投资发展历程、中美股票定价、被动投资产品在资产配置策略中的地位,对中国被动投资的未来发展趋势进行展望。

美国被动投资发展历程方面,随着美国市场定价效率的不断提升,获取超额alpha愈发困难,由此促进了代表beta收益的被动投资的发展。对于A股市场,虽然由于定价效率较低,当前A股主动型基金更容易获得超额alpha,但预计未来10年中,随着我国市场定价效率的不断提升,被动投资将受到更多关注。

中美股票定价方面,我们预计在外资定价权逐步加深的大背景下,中美的这种股票定价差异将逐渐减小。考虑到美股近10年长牛的重要逻辑在于资金分配效率高等,定价差异的逐渐减小可能将同样带动A股进入慢牛行情,并推动代表beta收益的被动投资的进一步发展。

被动投资产品在资产配置策略中的地位方面,当前被动产品已成为海外成熟资产配置策略的主要投资工具,预计未来国内资产配置策略相关产品的规模壮大将进一步提升被动产品的基金规模,由此从需求端促进被动投资市场的进一步发展。

01

引言

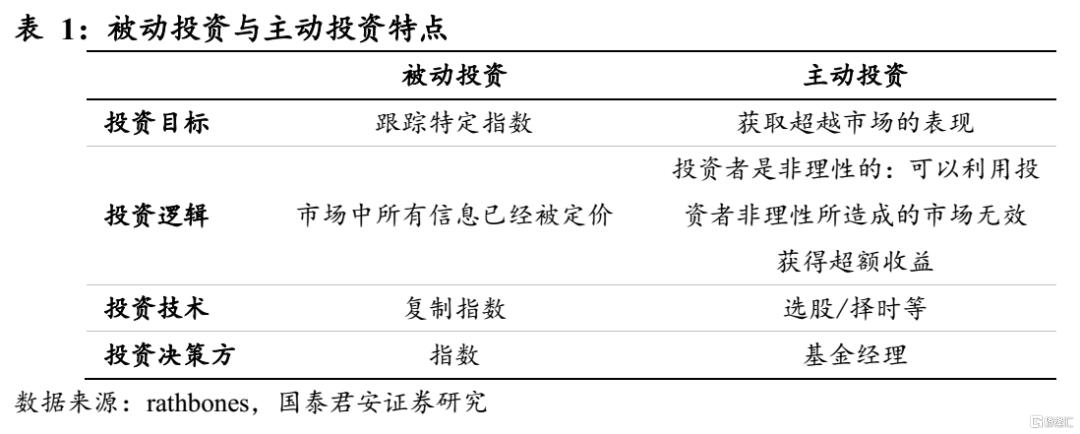

被动投资是通过跟踪指数进行投资的投资方式。不同于主动投资获得超额alpha的投资目标,被动投资旨在通过跟踪指数获得beta收益,也并不像主动投资一样进行选股或择时。

全球视角而言,被动投资起步较早,已历经多年发展。早在1990年,加拿大多伦多证券交易所就推出了全球第一只ETF——Toronto Index Participation Shares。全球被动投资近年来经历了高速发展,截至2017年,被动产品的CAGR已高达25%,在各类型的产品中位列第一。

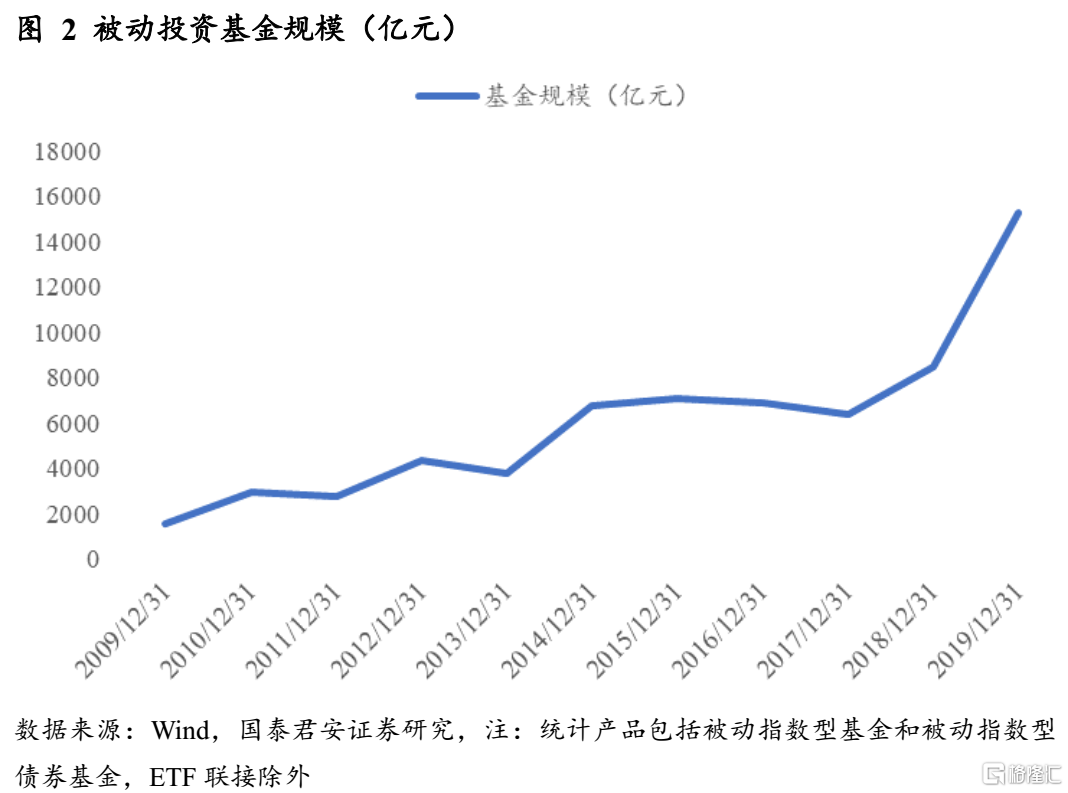

特别的,对于中国市场而言,被动投资起步相对较晚。2002年,华安180指数基金和天同180 指数基金相继发行,中国被动投资产品正式走入投资者视野,2004年,中国首只ETF产品——华夏上证50ETF在上交所成立。近年来,我国被动投资进入快速发展阶段,基金规模快速发展,近5年CAGR达21%。

相比全球市场,我国被动投资虽然发展迅速,但就存量规模而言尚有发展空间——其当前规模占各类基金产品的比例仅10%,和全球的20%(见图1)相比仍有差距,,预计未来10年中会迎来进一步发展。在本文中,我们将从海外视角出发,针对美国被动投资发展历程、中美股票定价、被动投资产品在资产配置策略中的地位三个方面进行分析,对中国被动投资的未来发展趋势进行展望,我们预计未来中国被动投资在未来10年中将迎来高速发展。

02

美国被动投资发展历程

美国是海外成熟市场最为典型的代表。考虑到这一成熟市场对国内市场有较强的参考与借鉴意义,我们将在本章回顾美国被动投资发展历程并据此对中国被动投资未来发展进行展望。

美国被动投资发展历程:2008年后开始高速发展

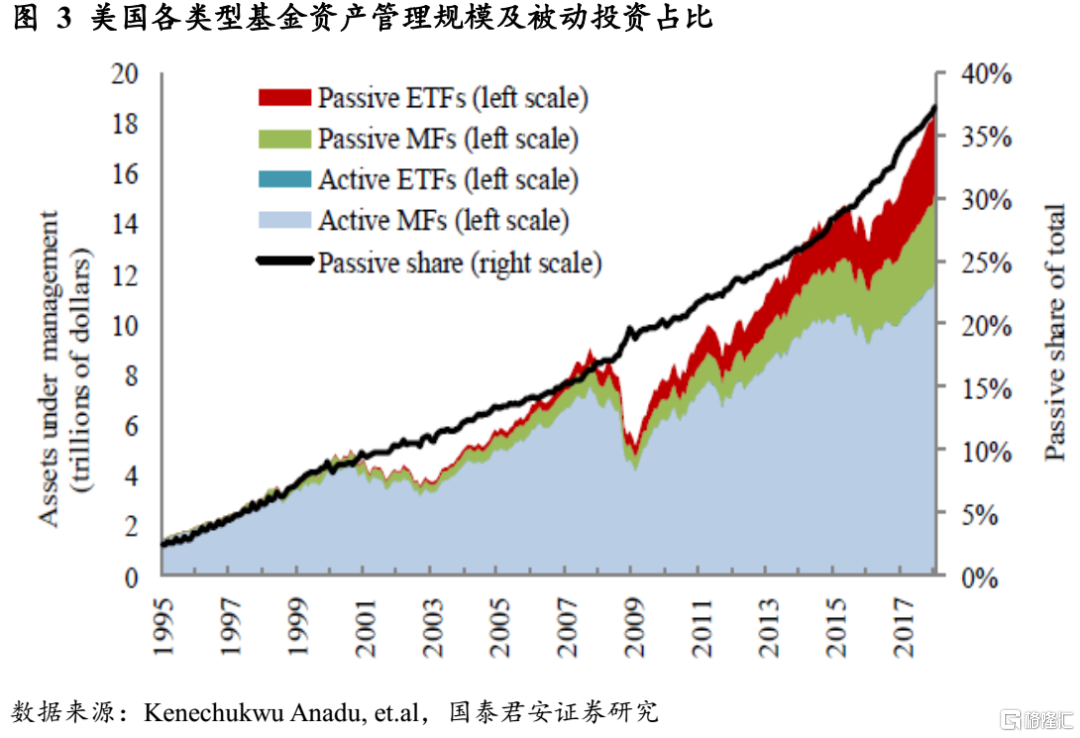

2008年金融危机期间,由于大部分主动型基金跑输指数,导致此后被动投资开始受到投资者青睐,被动投资产品也因此在2008年后开始高速发展,并逐渐呈现出超越主动投资产品的趋势。

考虑到ETF是美国被动产品最主要的组成部分,我们将在本章重点回顾美国ETF的发展历程,以作为美国被动投资发展历程的缩影。

美国ETF的高速发展主要体现在以下两个方面:

①资产规模增速快

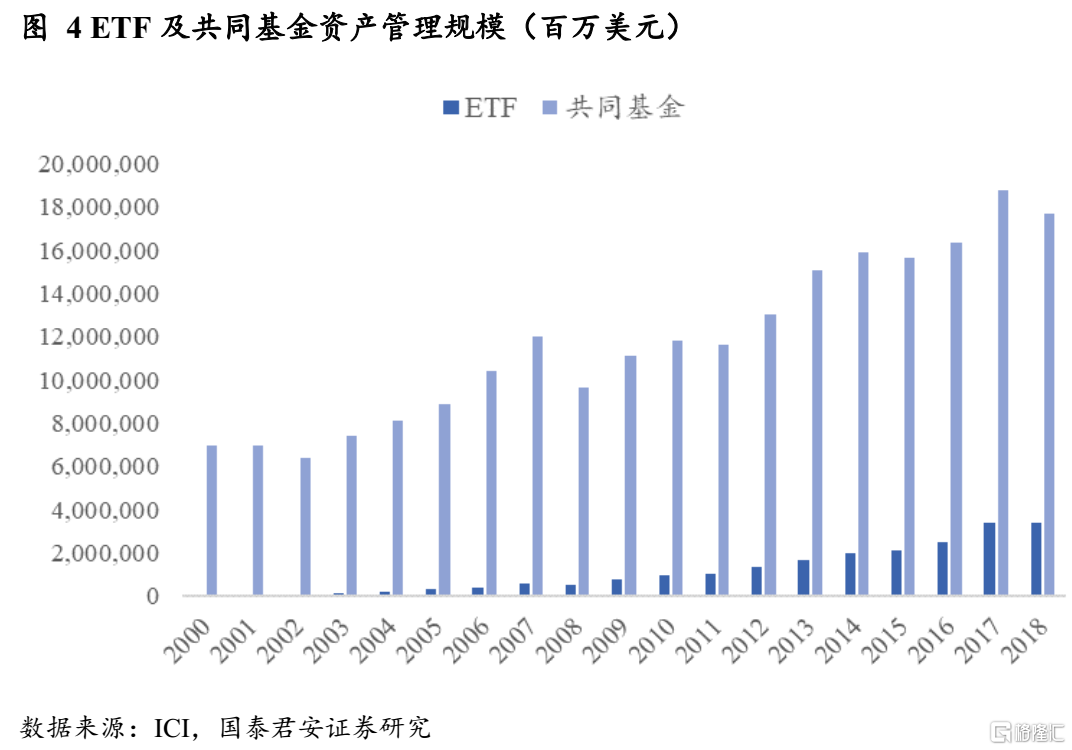

虽然存量角度,美国ETF的资产管理规模尚不及共同基金,但增量角度,其资产规模增速远高于共同基金——2008年金融危机后,美国ETF投资恢复得更加迅速,其资产管理规模的年化复合增长率达20%,共同基金则仅为6%。

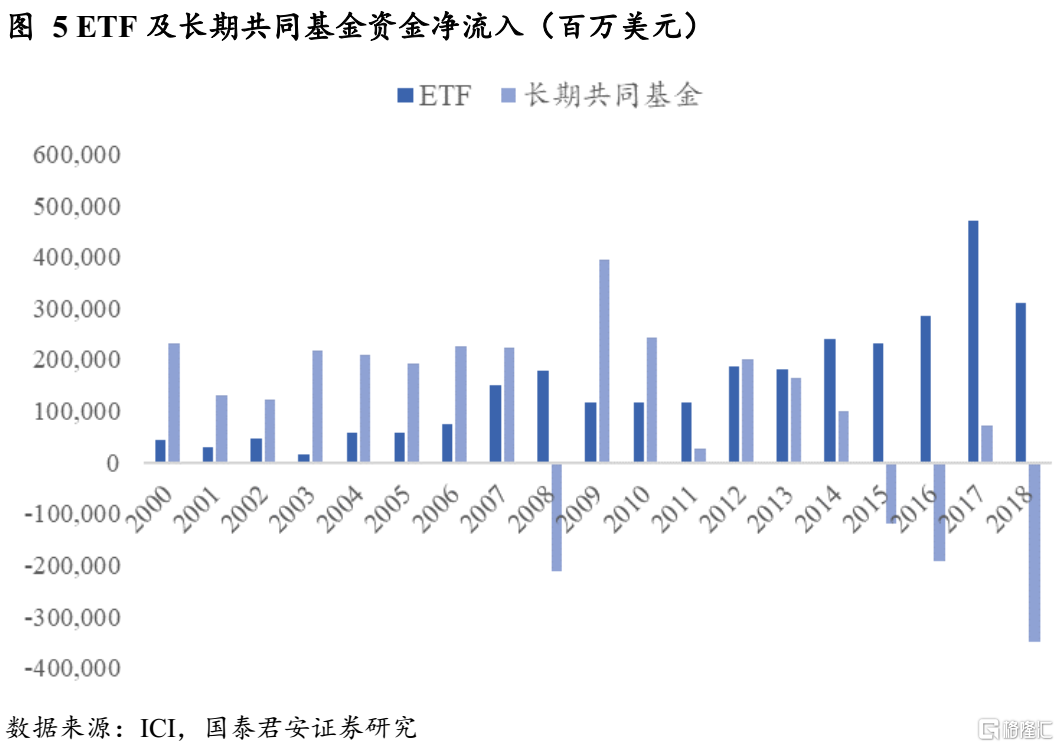

②资金净流入规模大

美国ETF的高速发展不仅体现在资产管理规模增速快上,也体现于其资金净流入规模大中——2008年ETF资金净流入水平首次超过长期共同基金,而在以后十年中,ETF资金净流入水平超过长期共同基金的概率达70%;且ETF资金流向长期呈现净流入状态,共同基金则在2008年后不时出现净流出。

美国被动投资高速发展原因:市场定价效率的不断提升

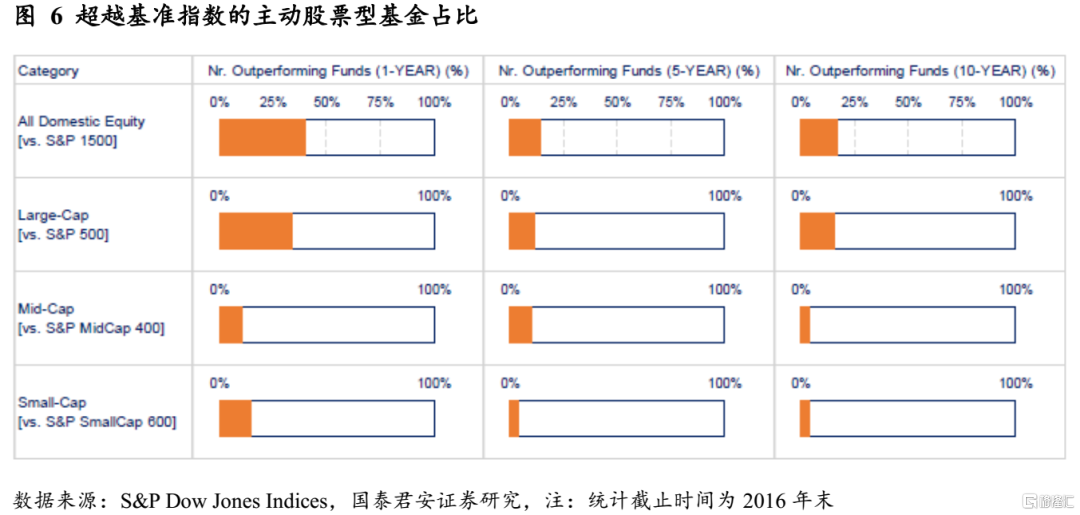

我们在上文已经提到,2008年后,被动投资高速发展的原因在于投资者发现主动基金越来越难以获得超越市场的收益——收益超越基准指数美国主动股票型基金个数占比如下图所示,从下图中,我们可以得到两个核心结论:其一是投资期限越长,主动投资收益越难超越被动投资,考虑到美股长线资金占比较高,这无疑将从直接推动长线资金对于被动产品的需求,从而进一步扩大被动投资产品规模;其二是总体而言,能成功超越市场(基准指数)的主动基金占比较低,这一比例通常在25%,甚至10%以内,这直接说明了主动基金难以打败市场,获取超额收益。

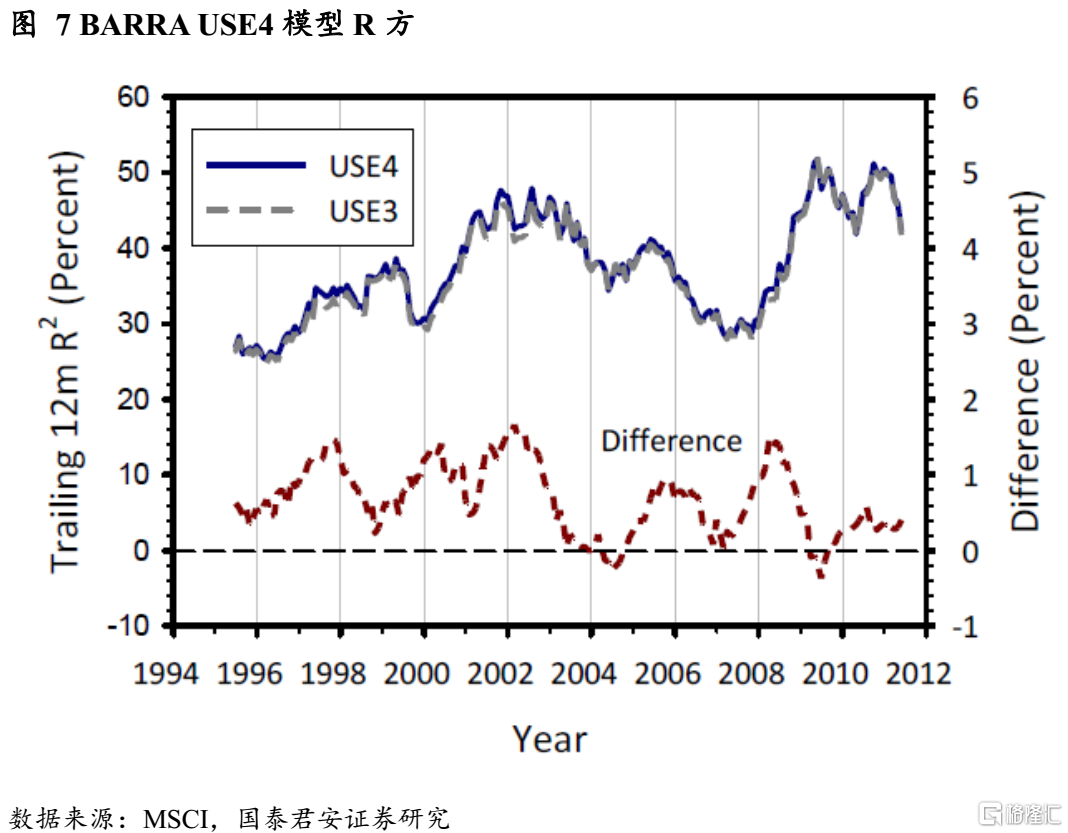

美国市场中主动基金难以打败市场的核心原因是随着美股市场的不断成熟,其定价效率不断提升,Alpha愈发难以获得——根据MSCI统计,美股市场多因子模型R方随着市场的不断成熟呈上升趋势,尤其在2008年后R方上升速度加快,这从侧面说明了2008年后,主动管理基金获得超额Alpha的难度加剧。

中国被动投资未来展望

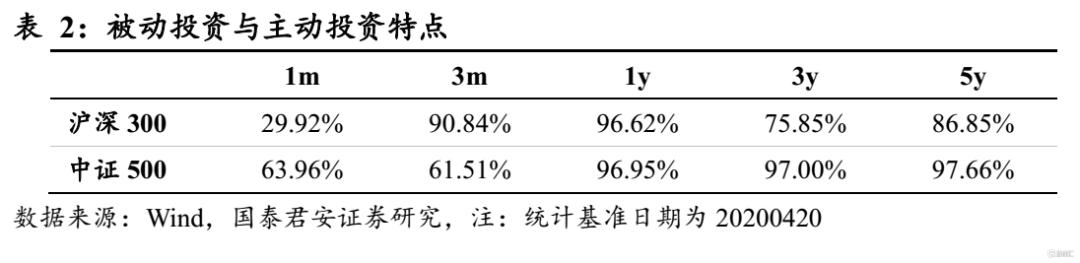

对于A股市场而言,相比美股市场,当前主动型基金获得超额alpha相对更容易——我们统计了主动股票型基金和偏股混合型基金不同投资周期内超越市场(沪深300、中证500)的概率,并发现这一概率高于美国市场。

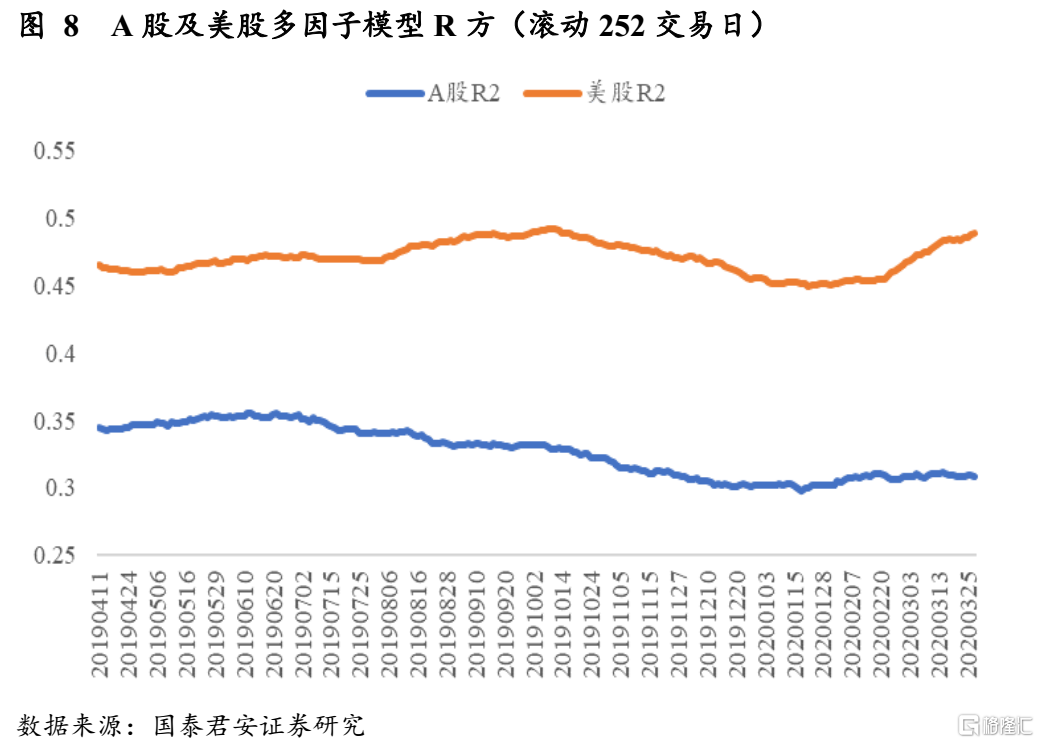

A股市场更易获得超额alpha的原因在于当前A股定价效率仍然较低——我们发现近一年内A股多因子R方仅为0.3~0.35,相比美股的0.45~0.5相比尚有提升空间。我们预计在未来,随着A股市场的不断成熟,A股定价效率将进一步向美股靠拢,预计届时由于Alpha获取难度提升,被动投资预计将因此受到更多的关注,并由此迎来资产规模以及资金净流入的进一步高速增长。

03

股票定价视角下的中国被动投资展望

中美股票定价差异

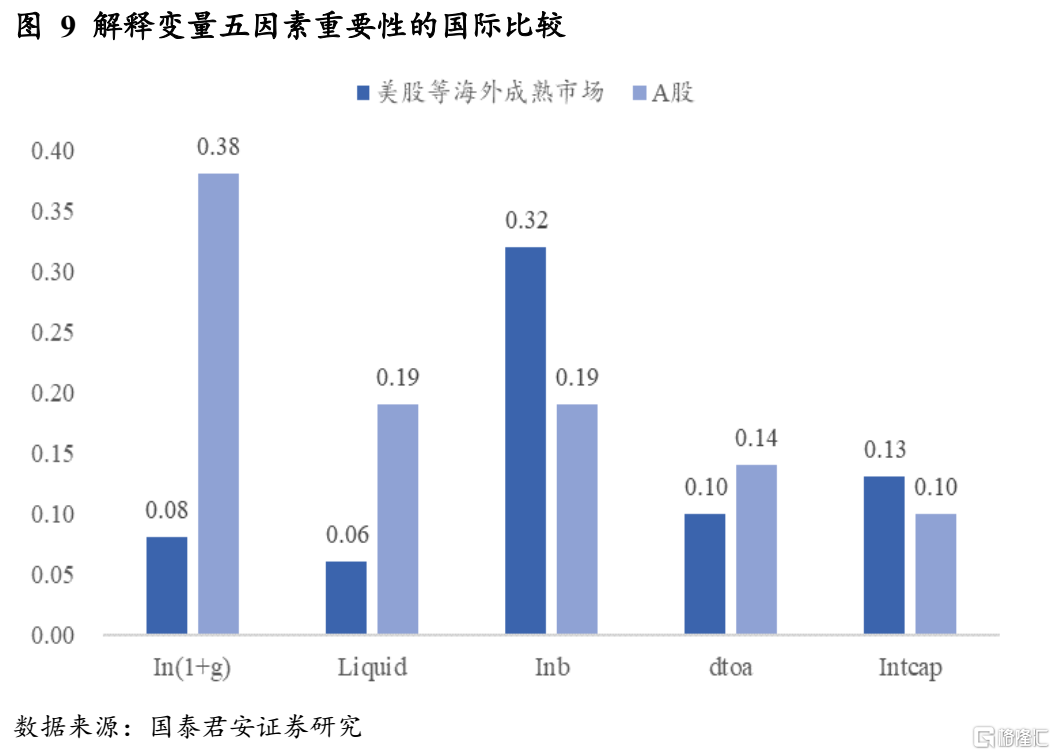

我们在《全球化正在改变A股估值体系的哪些方面》报告中将估值影响因素拆分为预期成长、市值、财务杠杆、流动性、股利分配率五个因素,并通过以下模型探究当前美股等海外成熟市场以及A股市场中,以上各因素对估值影响的贡献度:

我们对除行业哑变量之外的解释变量进行标准化,并对回归系数取绝对值,以此对预期成长、市值、财务杠杆、流动性、股利分配率五个因素的定价影响程度进行排序,结果如下所示:

回归结果显示,当前对于美股等海外成熟市场,股利分配率是对于估值影响最重要的指标,而对于A股而言,预期成长性是最重要的指标。

A股定价机制变化展望

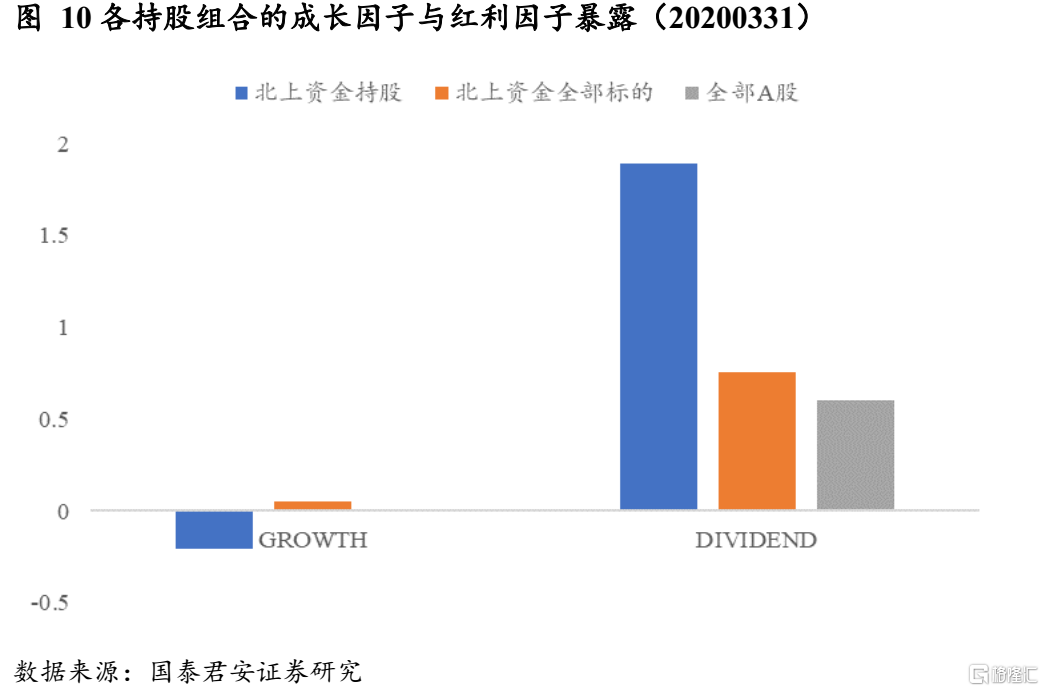

我们预计在A股国际化进程的加速的大背景下,中美的这种股票定价差异将在未来逐渐减小——我们统计了北上资金持股组合的成长因子与红利因子暴露,并将其与北上资金全部可投标的组合以及全市场组合的因子暴露进行比较,具体如下图所示,可以看出,北上资金并不偏向预期成长性的股票(考虑到股票的历史成长与预期成长有较强相关性,这里的成长因子可以近似理解为成长预期),但对于红利股有较高偏好。

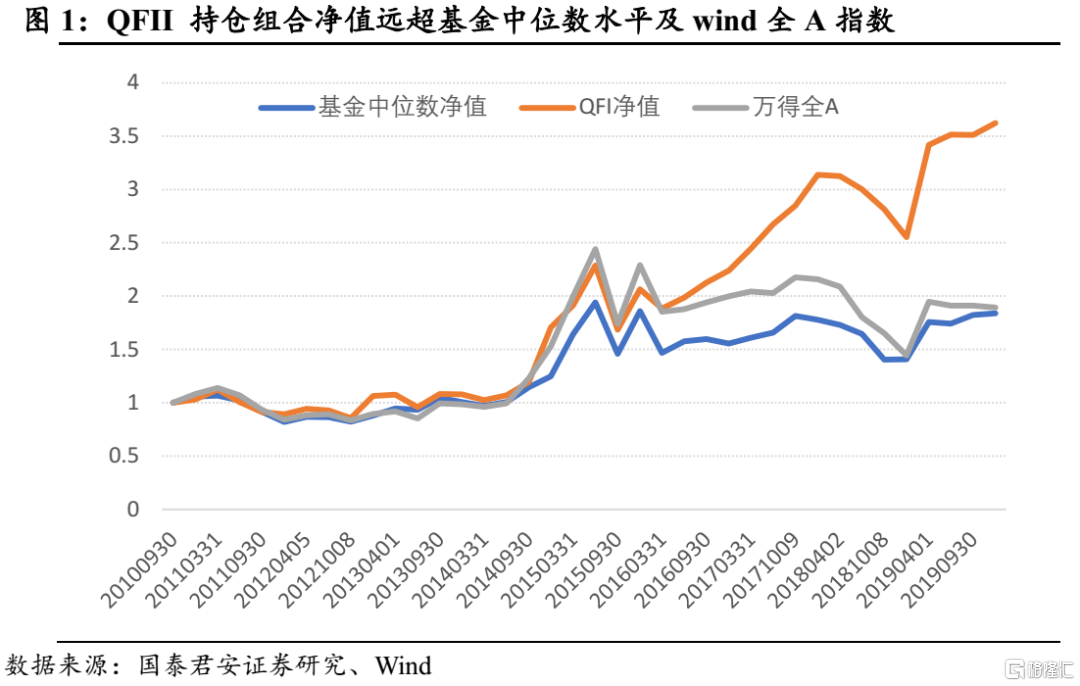

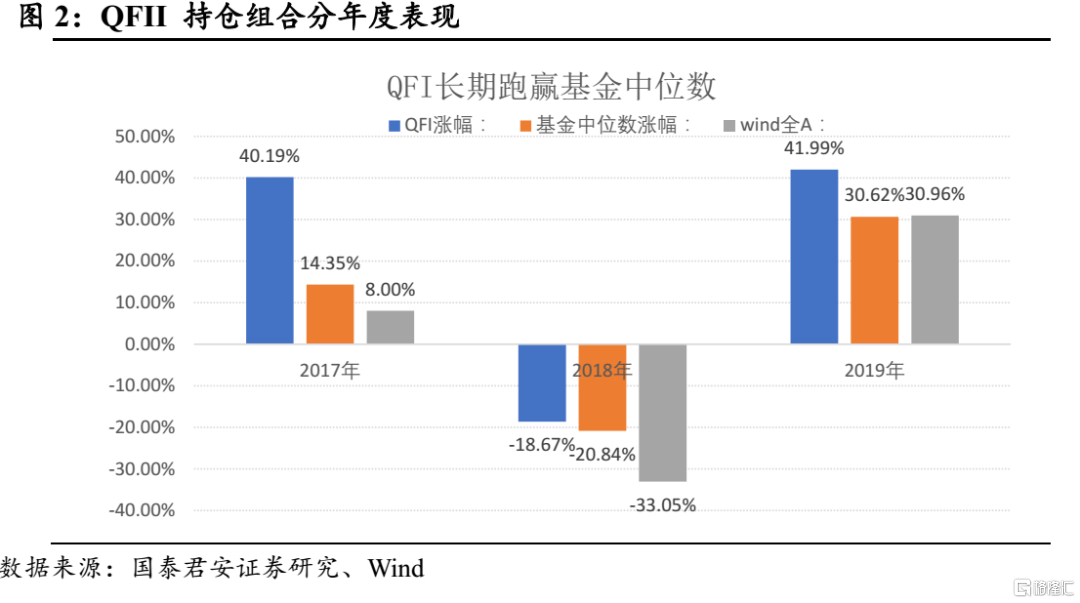

考虑到当下外资在A股市场的定价权正在逐步加深,我们预计在未来这种偏好将更加显著地影响对应股票的估值,中美的这种股票定价差异也将随之减小——我们研究发现外资定价能力显著,长期稳定超越公募中位数水平。2014年11月沪港通开通以来,外资对于A股的定价能力持续提升。尤其在2017年资本市场加速开放之后,外资定价能力大幅提高,2017年至今QFI持仓组合超越公募基金中位数43.6%,超越wind全A指数67%。与此同时,QFI持仓组合在2017-2019年期间,超越公募中位数水平年胜率100%,十分稳定。但是,超额收益在2018年相对较小,这源于2018年的快速下跌是由股权质押爆仓引致,在快速下跌期间,市场有效性较低,外资定价能力无法得到合理体现。

中国被动投资未来展望

我们预计中美股票定价差异的逐渐减小可能将带动A股进入慢牛行情,而慢牛行情利好以beta收益为核心的被动产品,将因而推动中国被动投资的进一步发展。

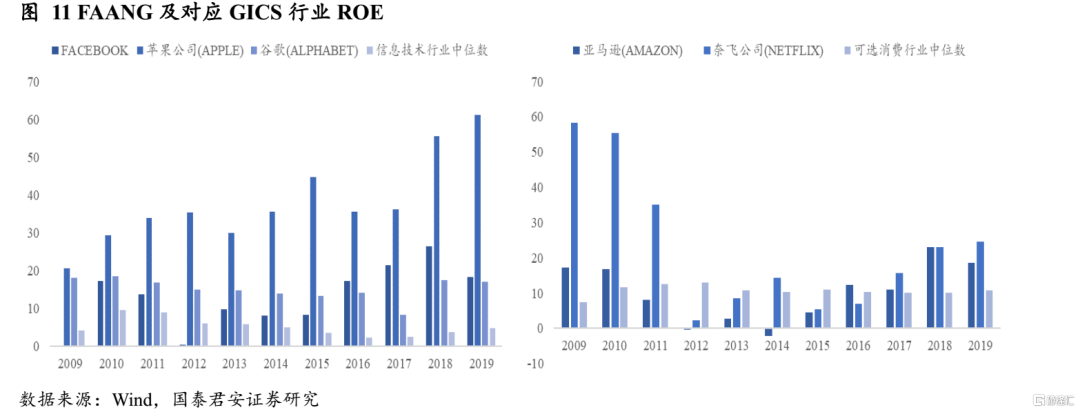

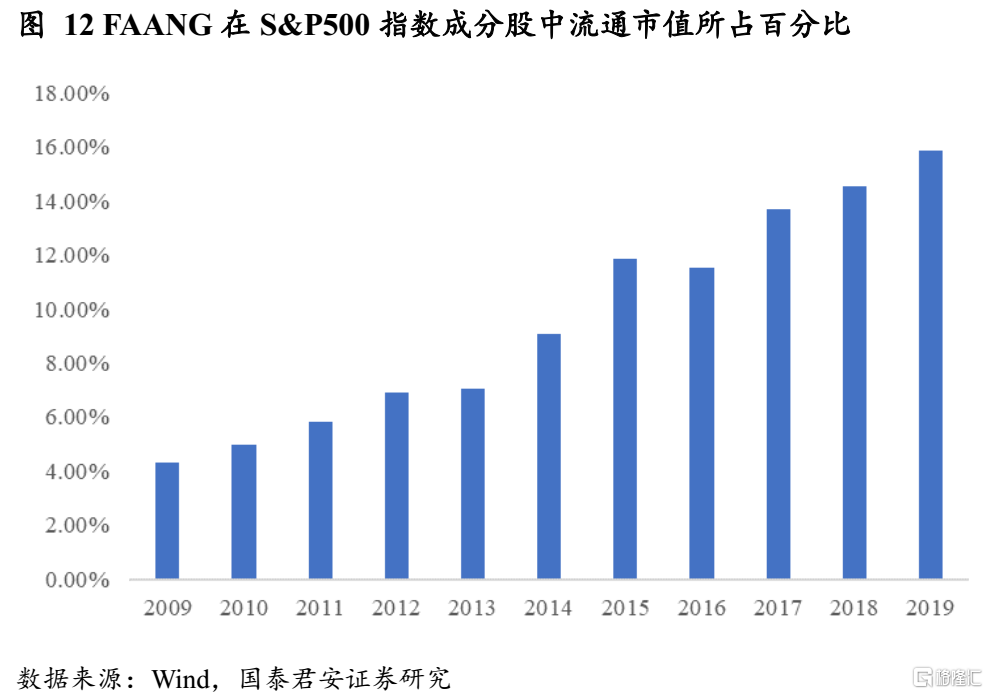

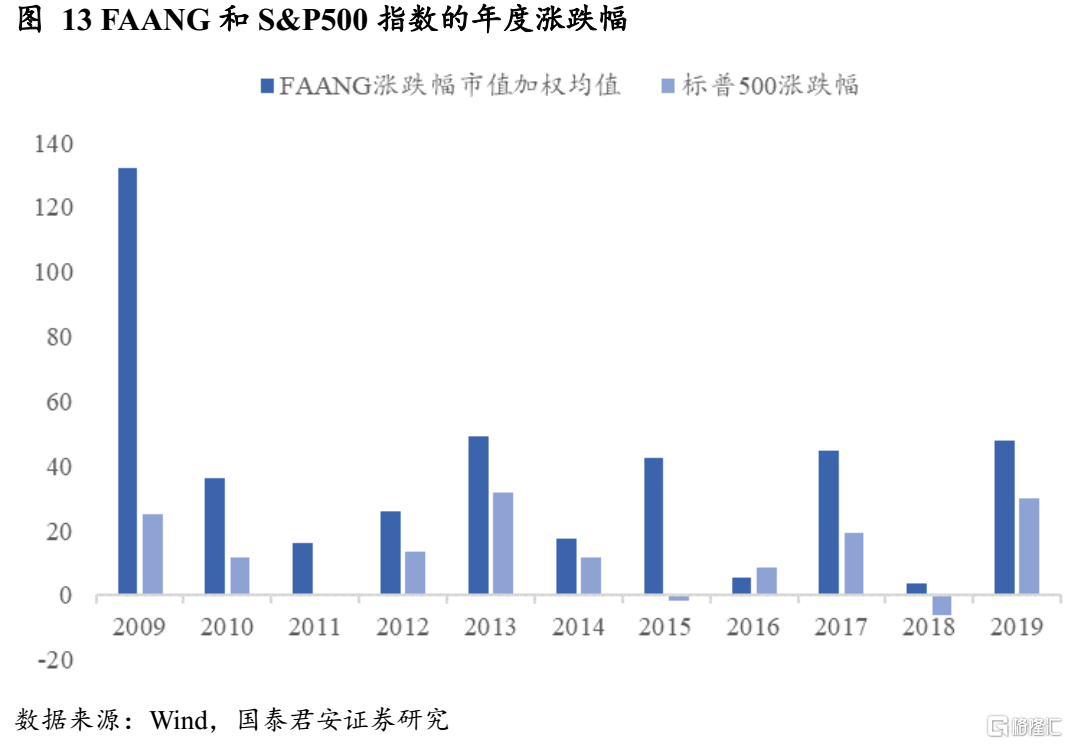

美股近10年长牛的重要逻辑之一在于长线资金涌入盈利状况良好的优质公司,推动优质公司股价升高,市值上涨,对大盘产生更大影响,并由此拉动整个大盘的上涨——我们选取了美股优质公司典型代表FAANG(脸书、苹果、亚马逊、奈飞、谷歌)验证上述逻辑,我们统计了FAANG 2009年以来的ROE、在S&P500指数成分股中流通市值所占百分比、以及FAANG和S&P500指数的年度涨跌幅,可以看出,FAANG的ROE常年相对较高,属于典型优质公司,FAANG在S&P500指数成分股中流通市值所占百分比逐年提升,对大盘影响愈发明显,FAANG相对S&P500超额收益明显,对大盘上涨有提振作用。这从一定程度上验证了我们的逻辑。

美股近10年长牛的另一重要逻辑在于美股资本市场的资金分配效率高,也即高定价公司确实是优质公司——我们在上文已经分析过,FAANG相对S&P500超额收益明显,定价较高,而这些公司的ROE常年相对较高,属于典型优质公司,这在一定程度上验证了我们的逻辑。美股的这种高资金效率促使优质公司这种长期发展较为稳定的公司支撑起美股的长牛。

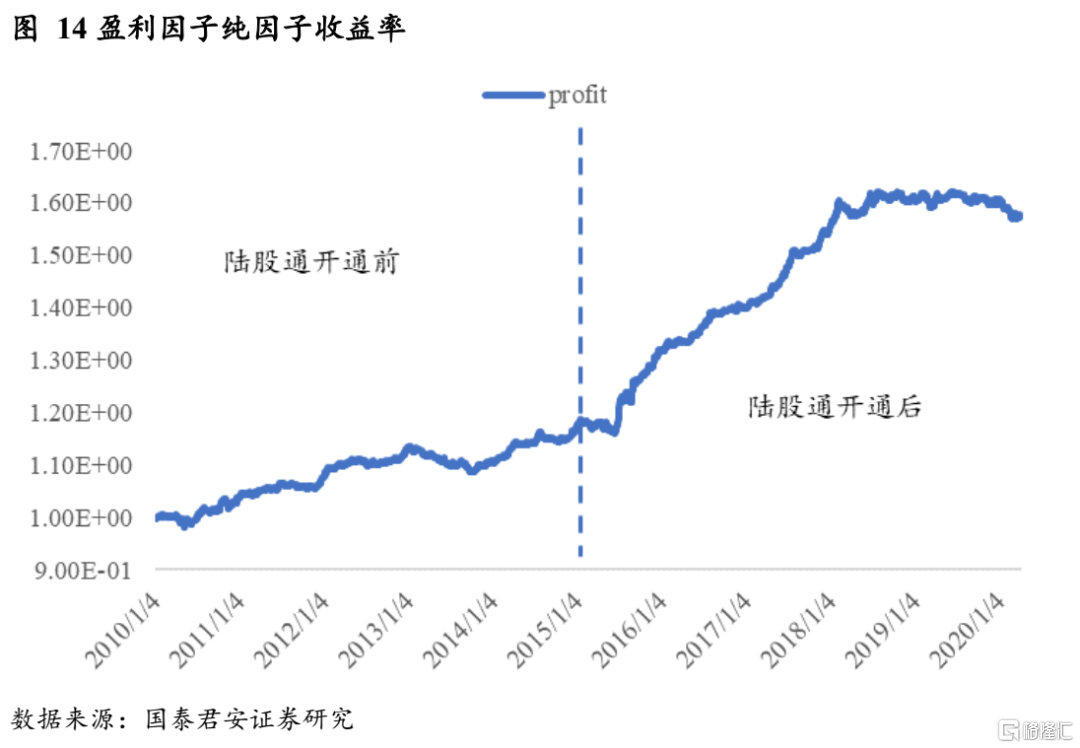

根据我们在上文的分析,中美股票定价差异的逐渐减小将吸引更多资金进入优质蓝筹股,由此带动A股形成慢牛行情。事实上,自从2015年陆股通开通以来,A股市场的投资风格已经在逐步转向高盈利风格——我们统计了2010年以来盈利因子的纯因子收益率,可以看出,2015年陆股通开通后,盈利因子收益提升明显。我们预计未来在A股慢牛行情beta收益显著的大背景下,国内被动产品将迎来进一步发展。

04

资产配置视角下的中国被动投资展望

海外资产配置策略主要投资工具——被动产品

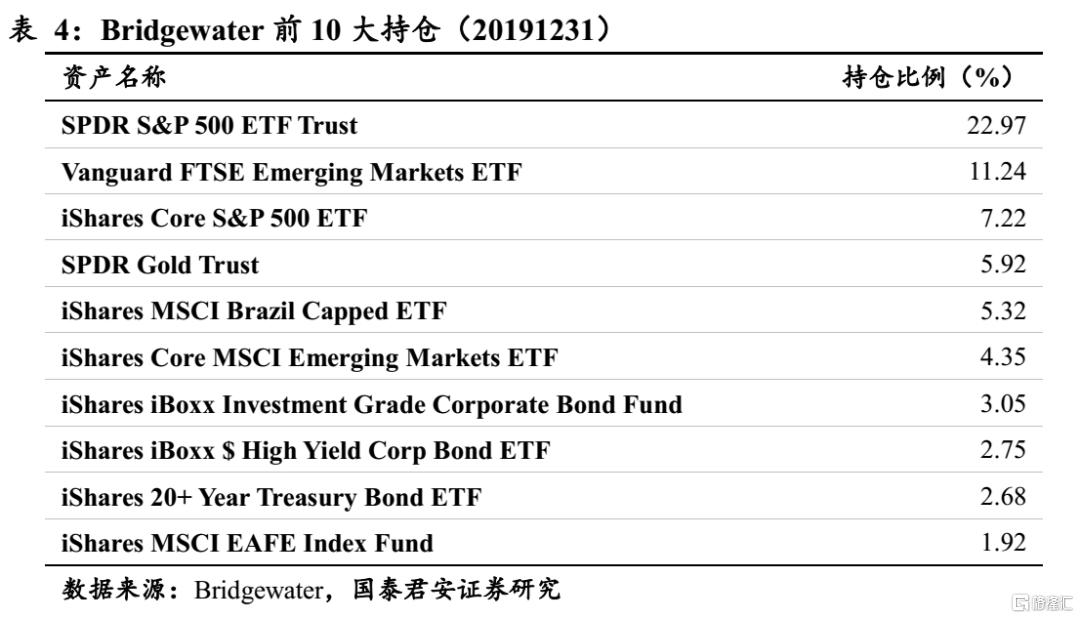

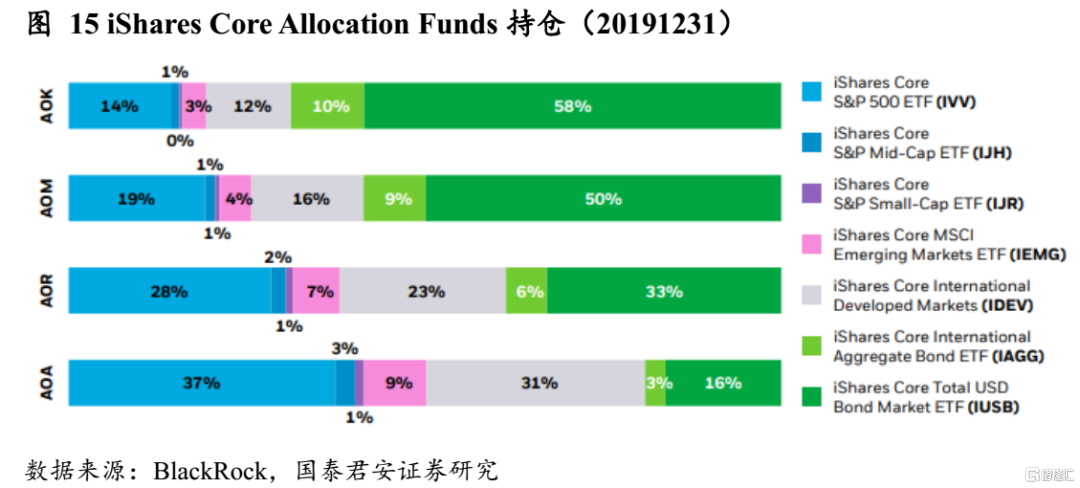

当前被动产品已经成为了海外成熟资产配置策略的主要投资工具。如Bridgewater的持仓便主要以被动产品为主,市场上亦不乏以BlockRock的iShares Core Allocation基金系列为代表的,纯粹以ETF这种被动产品为配置标的的资产配置相关产品。

被动产品之所以能成为海外成熟资产配置策略的主要投资工具主要有以下几个原因:首先,被动产品的底层资产种类丰富,包含了股票、债券、商品等各种大类资产,这为投资者利用被动产品实现基于多种大类资产的资产配置策略提供了可行性;其次,被动产品具有透明、清晰的行业特征与风格特征,这意味着投资者可以通过被动产品实现较为精确的组合行业、风格配置比例;最后,被动产品由于规模较大以及ETF的AP制度等具有较高的流动性,因此以被动产品为配置工具有利于养老金等达到监管方所提出的流动性要求标准,使得其可以应对投资者的赎回需求。

中国被动投资发展展望

养老金入市、FOF的蓬勃发展等因素推动着国内资产配置策略需求的不断增强,而当前市场上的相关产品已经在积极配置ETF等被动产品,根据这一现象,以及上文所述的海外经验,我们预计未来国内资产配置策略相关产品的规模壮大将进一步提升被动产品的基金规模,由此从需求端促进被动投资市场的进一步发展。

05

总结与展望

我国被动投资近年来发展迅速,但存量角度和成熟市场比尚有进一步发展空间,预计未来10年会迎来进一步发展。本文通过研究美国被动投资发展历史,发现随着美国市场定价效率的不断提升,获取超额alpha愈发困难,由此促进了代表beta收益的被动投资的发展。而对于A股市场,虽然当前由于定价效率较低,A股主动型基金更容易获得超额alpha,但预计未来10年中,随着我国市场定价效率的不断提升,被动投资将受到更多关注。

本文还研究了中美股票定价差异,我们预计在A股国际化进程的加速,外资在A股市场的定价权逐步加深的大背景下,中美的这种股票定价差异将在未来逐渐减小。考虑到美股近10年长牛的重要逻辑在于资金分配效率高等,我们认为中美股票定价差异的逐渐减小可能将带动A股进入慢牛行情,而慢牛行情利好以beta收益为核心的被动产品,将因而推动中国被动投资的进一步发展。

本文最后还通过研究海外资产配置策略发现当前被动产品已经成为海外成熟资产配置策略的主要投资工具,预计未来国内资产配置策略相关产品的规模壮大将进一步提升被动产品的基金规模,由此从需求端促进被动投资市场的进一步发展。

本文重点探究了被动投资的未来整体发展趋势,在接下来的进一步研究中,我们将对各类被动投资产品的发展趋势展开结构化研究,从更精细的角度刻画指数化投资的未来10年。