逆周期调节加码!万亿专项债额度将提前下达,新、老基建持续受益

旧城 1小时前

作者:王军

来源:证券时报网

财政部预算司一级巡视员王克冰4月20日在新闻发布会上表示,近期拟再提前下达1万亿元地方政府专项债券额度。

在此之前,国常会曾两次提出“提前下达一定规模的地方政府专项债”。分析认为,在目前情况下,提前下达一定规模的地方政府专项债是财政政策加力提效的表现,目的主要是缓冲疫情对经济,尤其是对投资的冲击。

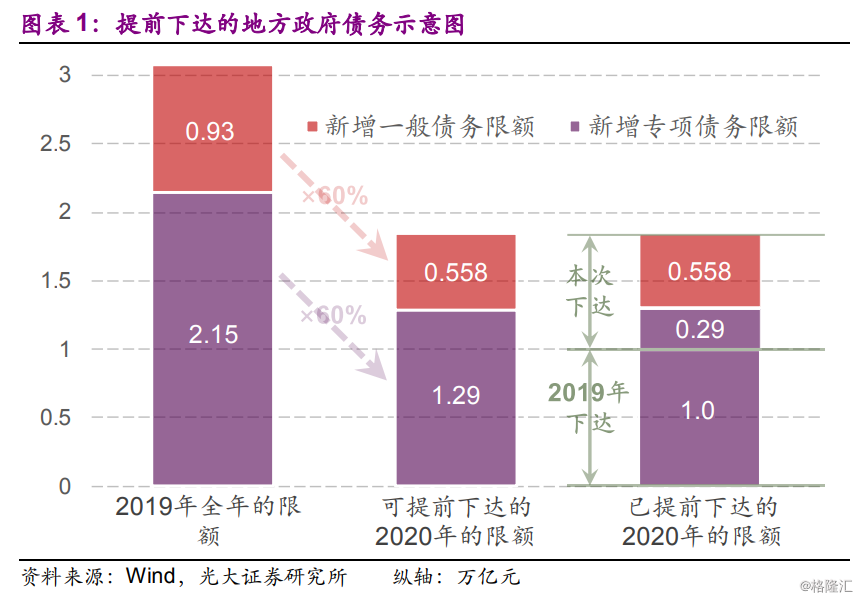

地方债已发行提前下达额度的85%

2019年末,国务院为加快地方政府专项债券发行使用进度,带动有效投资支持补短板扩内需,提前下达了2020年部分新增专项债务限额1万亿元。

2020年2月中旬,国务院为贯彻落实党中央、国务院决策部署,加快地方政府债券发行使用进度,再次提前下达一般债务限额0.558万亿元、专项债务限额0.29万亿元。两次共提前下达2020年新增地方政府债务限额18480亿元。

截至4月15日,全国各地发行新增地方政府债券15691亿元,占提前下达额度的85%;其中,发行一般债券4624亿元,占83%;发行专项债券11607亿元,占90%。北京、天津、辽宁、宁波、安徽、福建、江西、山东、广东、深圳、四川、贵州、云南、西藏、甘肃等15个地区已全部完成提前下达新增地方政府债务限额发行工作。

据财政部预算司一级巡视员王克冰4月20日在新闻发布会上表示,近期拟再提前下达1万亿元地方政府专项债券额度。目前,财政部正指导各地尽快将专项债券额度对应到具体项目,组织做好债券发行准备工作,力争5月底发行完毕。

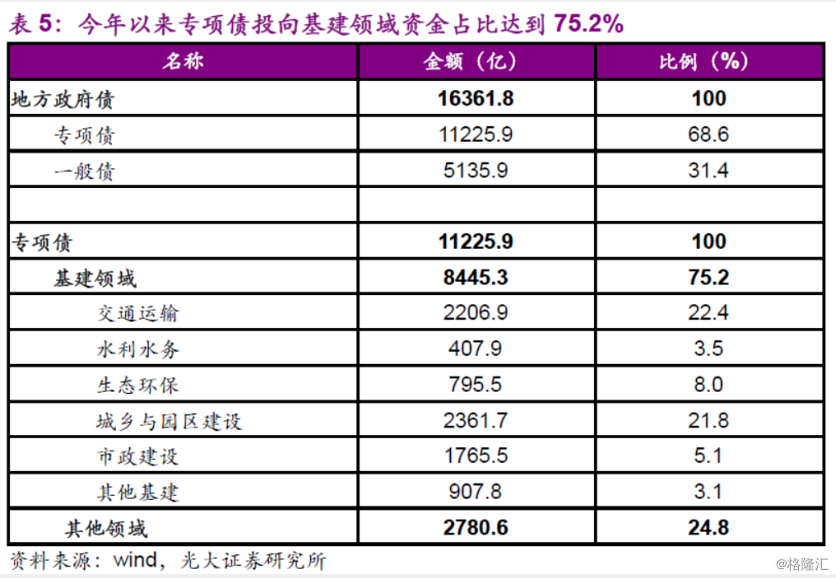

基建领域投资占比超75%

从专项债投向领域来看,据光大证券统计,今年来,专项债募集资金用于基建领域的比重达到了75.2%,目前仍没有专项债资金投向土储以及房地产领域的情况出现。

基建领域主要包括交通运输、水利水务、生态环保、城乡与园区建设、市政建筑以及其他基建。其中,交通运输、城乡与园区建设仍然是专项债在基建领域中最重要的投向,其次是生态环保、市政建设等。

对于后续专项债投向,财政部近期表示,今年地方政府专项债券不用于土地收储和与房地产相关的项目,但可以将城镇老旧小区改造纳入了支持范围。

新、老基建持续受益

逆周期调节再加码,地方专项债发行或再次提速,基建支持力度进一步加大,新增的四大专项债支持领域中三项为基建相关,同时由于疫情影响,医疗和公共卫生相关的基建更加受到关注。

而地产方面,政策相对基建依然偏紧。2019年棚改专项债发行规模为7024亿,土地储备专项债发行规模6765亿,二者合计发行13789亿,占同期专项债发行规模的65%,与2020年专项债的投向相比,形成鲜明对比。

新时代证券认为,2020年专项债通过纳入更多领域的基建项目,以及结构上的变化,对于基建板块的利好程度远超往年,结合 2020Q1 基建领域较好的复工复产情况,全年基建投资增速的预期向好。

在此背景下,新时达证券认为,水泥板块需求有支撑,受益较为显著。短期来看,基建需求仍是确定性最高的驱动因素,建议关注基建弹性大的品种(受益标的包括冀东水泥等)。

全年角度来看,重点关注与 2020 年基建投资计划大幅提升的地区相关的品种(受益标的包括祁连山、塔牌集团等)。

长期来看,在水泥板块仍保持较高景气度的背景下,建议关注区域集中度高、价格弹性大的品种(受益标的包括中国建材、华新水泥等)。

同时,随着旧改纳入 2020 年专项债支持的领域,预计旧改进度将持续加速,同时接力棚改,成为地产投资的又一重要驱动力。

新时代证券认为,旧改涉及到的建材品种主要是使用期限较长且较为隐蔽的材料,包括防水(受益标的包括东方雨虹、科顺股份、凯伦股份)、建筑涂料(受益标的包括三棵树、亚士创能等)和管材(受益标的包括伟星新材、永高股份、中国联塑等),助力相关板块标的的业绩成长性加速兑现。

新基建方面,兴业证券指出,发展新基建有助于缓解社会主要矛盾,因此新基建大概率将成为“十四五”的重要发展方向。

兴业证券建议关注以下七大领域:

医药:公立医院传染科与基层医疗体系有待完善,现有公共卫生疾控体系配套设备更新换代趋势显著。建议关注:迈瑞医疗、万东医疗、开立医疗、海尔生物、基蛋生物、万孚生物、尚荣医疗、新华医疗。

建筑:需求的起底回升&市占率加速提升,建议关注建筑央企:中国铁建、中国建筑、中国化学、中国中铁;设计龙头业绩稳健增长,建议关注:中设集团和苏交科;园林企业建议关注资金充裕的东珠生态;钢结构行业景气度向上,关注精工钢构、鸿路钢构、金螳螂。

机械:铁路设备行业受益于基建加码,关注中国中车、中铁工业、中国通号;工程机械受益于更新需求+环保升级+机器换人+渗透率提升等,建议关注三一重工、徐工机械、中联重科、恒立液压、艾迪精密、浙江鼎力;工业机器人方向平台型集成商或个别细分行业集成商发展空间大,关注拓斯达、克来机电;具有核心零部件自主研制能力的本体商将有望利用其成本优势,重点关注埃斯顿。

计算机:计算机是新基建的核心领域之一。从狭义口径来看,根据央视的定义,新基建7大板块中,计算机行业占据了3席,分别是大数据中心、人工智能、工业互联网;从广义口径来看,信创、网络安全、医疗IT、金融IT等计算机细分板块在国计民生中亦发挥着巨大的作用,均属于科技基建的重要范畴。建议关注航天信息(工业互联网)、用友网络(工业互联网)、广联达(工业互联网)、国联股份(工业互联网)、浪潮信息(大数据中心)、科大讯飞(人工智能)、诚迈科技(信创)、金山办公(信创)、深信服(网络安全)、创业慧康(医疗IT)、宇信科技(金融IT)。

电子:5G基站建设方面,建议关注基站相关PCB厂商,生益科技;随基站建设之后的智能手机换机潮将体现在2020H2和2021年,建议关注汇顶科技和三环集团;晶圆厂投资方面,建议关注北方华创。

通信:中兴通讯在5G建设中当仁不让;物联网作为贯穿5G始终的核心应用主线,建议关注全球物联网模组冠军移远通信;5G智能终端换机潮来临,信维通信向“泛射频帝国”稳步迈进;全球数通光模块龙头中际旭创数通+电信双擎驱动向上突破;远程会议需求显著提升,统一通信龙头/高清视频会议供应商亿联网络业务有望持续高速增长。

电新:2020年是“新基建”启动的一年,特高压已经被上升至国家战略层面高度。2020年国网特高压建设全面恢复,国网加快推进13条特高压线路核准、开工、建设,涉及金额约为1965亿元,预计将在2021-2022年迎来营收确认的高峰期。建议关注电力二次设备龙头国电南瑞,其他关注特高压弹性标的许继电气、平高电气。

*声明:文章为作者独立观点,不代表格隆汇立场

评论

暂无更多评论