中國出口份額結構變化的隱憂:一個動態追蹤框架

撰文:

43 分鐘前

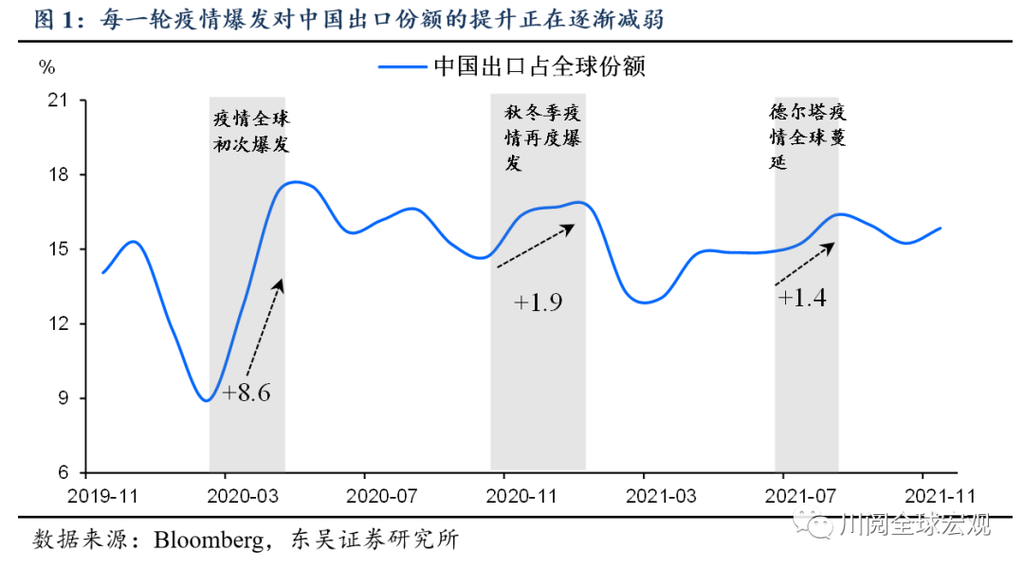

2022年1-2月中國出口增長(16.3%)繼續超預期,其背後既有全球需求復甦的支撐,比如同期韓國出口的高增(17.8%);也受益於奧密克絨疫情全球蔓延的環境。然而,儘管每一輪疫情爆發均利好中國出口份額的回升,但這種正向效應正在逐步減弱(圖1)。

因此,今年出口能否超預期,某種程度上取決於出口份額回升的拐點能否出現?在本文中,我們試圖從微觀層面給出一個動態追蹤的框架。一國出口份額的變化究竟由什麼決定?我們不妨先從一個簡單的案例看起:

如何研判中國出口份額可能出現的拐點性變化?在本文中,我們試圖從微觀層面給出一個動態追蹤的框架。一國出口份額的變化究竟由什麼決定?我們不妨先從一個簡單的案例看起:

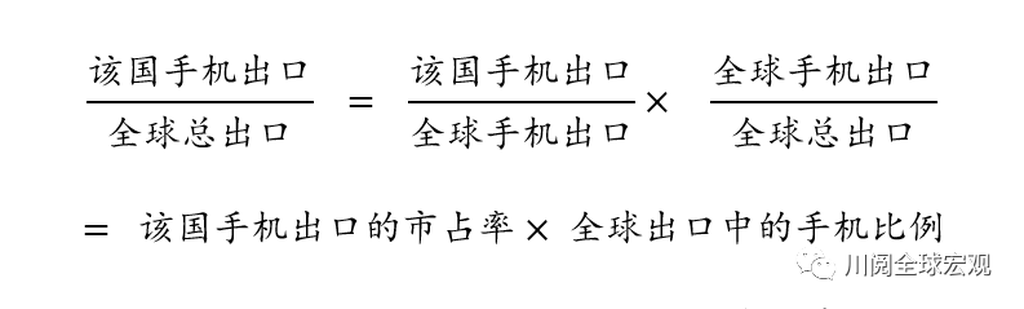

假定一國僅出口手機這一類產品,則該國出口份額即該國手機出口佔全球總出口的比重:

由以上公式分解不難看出,該國出口份額的變化實際上由兩個因素確定:一是該國手機出口在全球的市佔率,衡量的是出口國的特性,即該國相對其他國家在手機出口上的競爭力;二是全球出口中的手機比例,衡量的是產品的特性,即手機相對其他產品在全球出口中的需求強度。

因此,對於該國而言,如果出口份額是回升的,背後有三種情形:

一是該國手機出口的市佔率在提升,同時全球出口中的手機比例也在提升。即該國手機出口既在搶他國的份額,同時全球手機出口的需求強度也在加大。

二是該國手機出口的市佔率有所下降,但全球出口中的手機比例在上升。換言之,由於全球手機出口的這塊蛋糕做大了,即便該國手機出口失去了一些市場份額,但其增速依然高於全球出口增速。

三是該國手機出口的市佔率在提升,但全球出口中的手機比例在下降。這表明該國主要依靠本國手機出口的競爭力來提升出口份額,雖然全球手機出口這塊蛋糕在變小。

上述三種情形中,顯然第一種情形下該國出口份額的回升的基礎更為穩固。

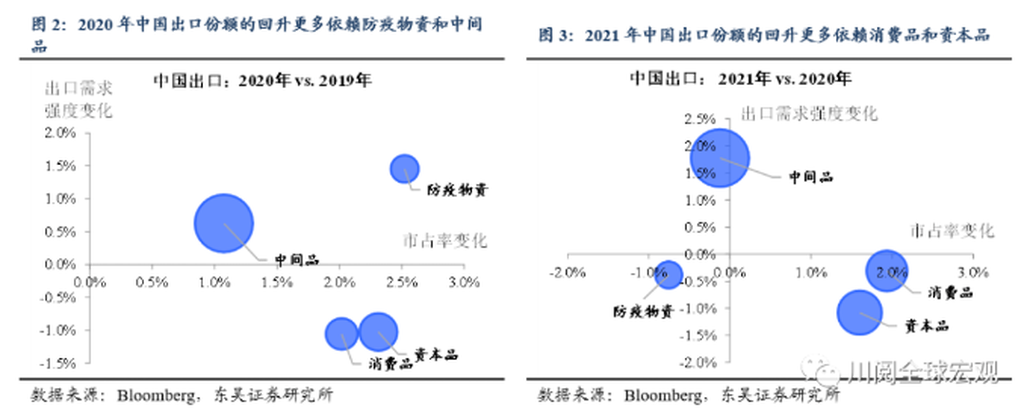

這一案例為我們分析中國出口份額的變化提供了一個微觀框架。由於中國出口份額的變化在微觀上取決於每一類出口產品佔全球出口比重的變化,圖2-圖3將中國的出口分為防疫物資、消費品、資本品、中間品四大類。

不難看出,2020年中國出口份額的回升是相對穩健的,因為防疫物資和中間品出口均落在第一象限,即市場份額上升的同時需求強度也在提升。但到了2021年,中國出口份額的回升就不那麼穩健了,主要因為落在第四現象的消費品和資本品,這兩類商品雖然繼續搶佔市場份額,但需求強度是下降的。

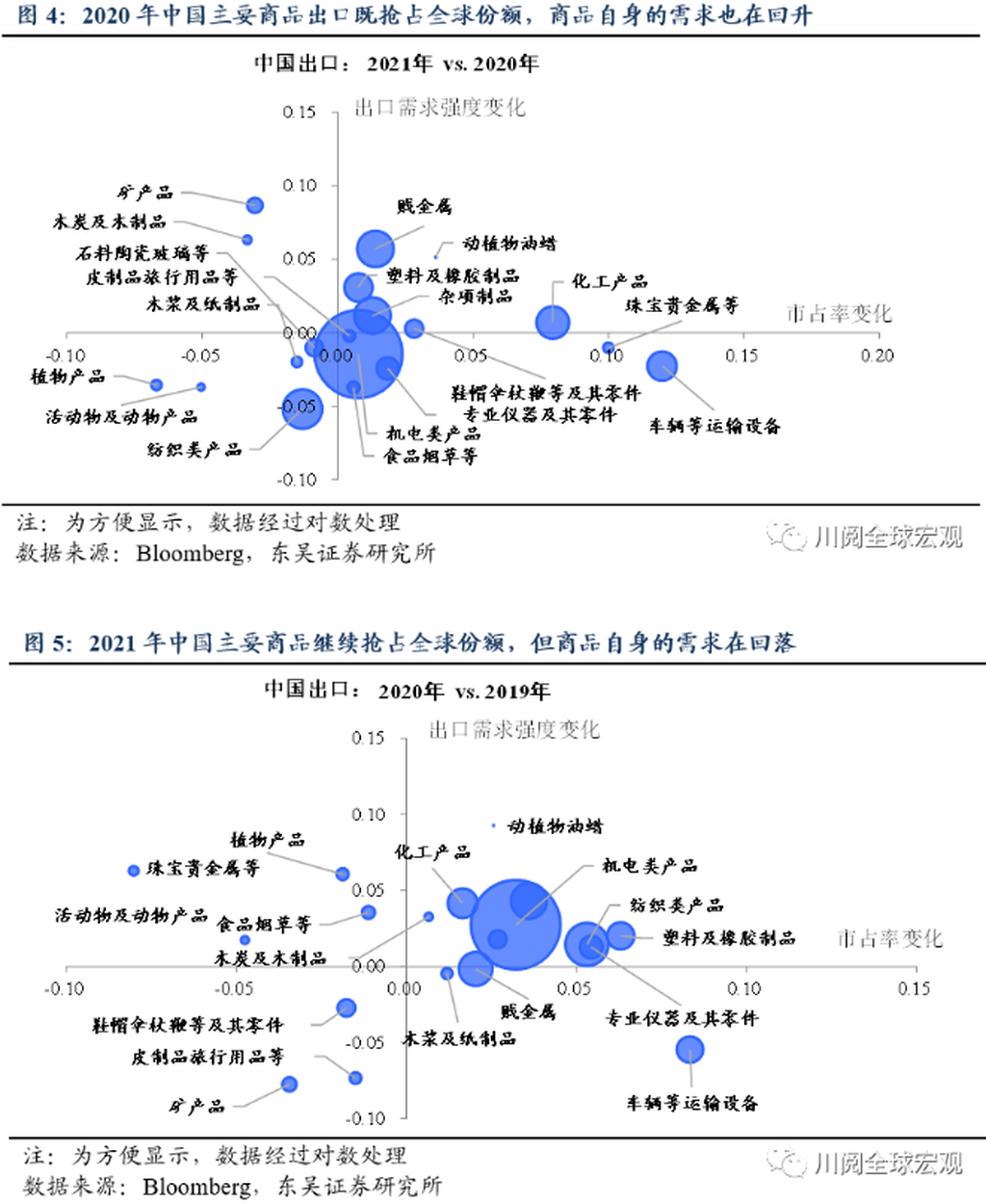

行業層面的細分數據也表明中國出口份額回升的穩健性在下降。如圖4-圖5所示,在HS2位碼下的22個大類中,2020年機電、雜項製品、紡織、化工、塑料及橡膠製品這五類最主要的出口商品均落在了第一象限,即市場份額上升的同時需求強度也在提升,但到了2021年,中國出口中佔比最高的機電商品已經落到了第四象限,既單純依靠市佔率來提升份額,而佔比第三的紡織則落到了第三象限,不僅市佔率在回落,同時出口的需求強度也在下降。(注:排版有誤,圖4-圖5標題應互換)

由此可見,2022年很有可能見證中國出口份額的由升轉降,尤其隨着圖4中的消費品和資本品,以及圖5中第四象限的商品向原點的移動,我們將繼續追蹤這一動態的過程,以期更好研判出口拐點的出現。

風險提示:疫情擴散超預期,政策對沖經濟下行力度不及預期。