沙特考虑用人民币结算石油贸易有哪些启示?

03-18 09:18

7,898

本文来自格隆汇专栏: 中金研究,作者: 李刘阳、张文朗

全球储备和结算去美元化的进程却已经开始

摘要

北京时间3月15日晚间,美国华尔街日报报道称,沙特考虑对华部分石油贸易使用人民币计价。消息公布后,已经连续3天处于跌势的人民币汇率快速反弹。沙美矛盾加剧、美元购买力下降、沙特原油需求格局的改变以及沙特担忧美元资金安全等原因可能是沙特考虑人民币结算石油贸易的动机。综合来看,我们认为沙特利用人民币进行石油结算仍需相当的准备工作,在短期内落地的难度较大。虽然沙特的“石油人民币”计划可能短期内无法落地,但是全球储备和结算去美元化的进程却已经开始。我们认为,“人民币外储”在外储去美元化进程中的提升空间广阔。

正文

报道称沙特考虑以人民币作为对华石油贸易结算货币

北京时间3月15日晚间,美国华尔街日报[1]报道称,沙特考虑对华部分石油贸易使用人民币计价。消息公布后,已经连续3天处于跌势的人民币汇率快速反弹。其中,离岸人民币汇率一度反弹超200个基点,收复了6.40和6.39两道整数关口(图1)。在离岸人民币汇率的价差由此前的近300点缩窄到110个基点左右。由于“石油美元”是美元货币体系的重要一环。因此,如果沙特用人民币结算石油能够最终落地,其对全球货币体系的变革具有很强的信号意义。

沙特考虑“石油人民币”的动机

我们认为沙特考虑采用人民币作为石油结算货币的原因可能有以下四点:

1)沙美矛盾加剧

沙特和伊朗分别是穆斯林逊尼派和什叶派在中东的最大国家,两国在地缘和宗教等多方面有竞争关系。早在奥巴马政府时期,美国推进伊核协议、与俄在叙利亚问题上达成妥协等外交策略令沙特认为自身的利益受到损失。虽然此后特朗普所在的共和党政府退出伊核协议让双方关系有所缓和。但属于民主党的拜登政府在多个敏感问题上与沙特不合,沙美关系再度趋于紧张。我们观察到本次俄乌冲突升级后,拜登政府积极推动伊核协议谈判,这导致了沙特的不满。

2) 美元购买力下降

2008年全球金融危机之后,美国便采取了史无前例的货币和财政刺激政策。这导致了美国国债大量发行并屡屡突破债务上限。随着2020年新冠疫情的爆发,相关风险被进一步抬高。大量的国债发行让外界担忧美国的财政健康问题,外国持有人在美债持有的比例在疫情后出现了明显下降(图2)。不仅如此,在美国的货币宽松和财政刺激下,美国的通胀快速上行,最新的美国消费者物价指数创出40年以来的最高水平。美元的购买力出现了快速下滑,这对持有大量美元作为储备,并且汇率挂钩美元的沙特并不是一个好消息。我们分析从规避美元购买力波动的角度上看,沙特存在一定分散储备和结算货币价值波动风险的需求。

3) 沙特原油的需求格局改变

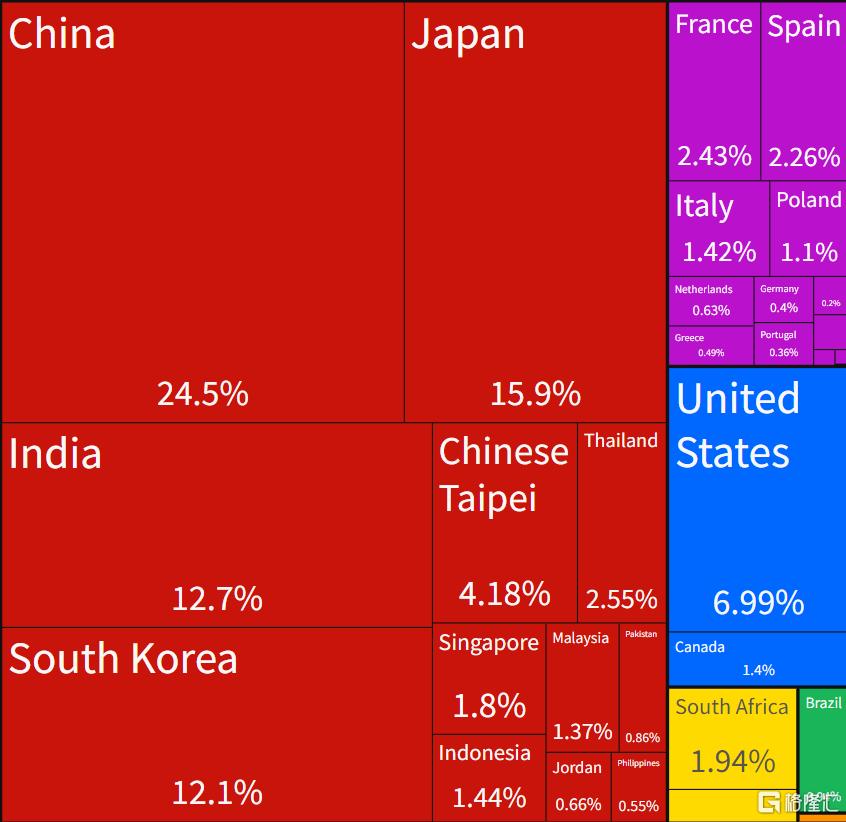

自从美国页岩油等技术突破后,美国能源的生产成本降低,自身成为了能源生产大国。在这样的背景下,沙特与美国从相互依赖的能源合作关系正逐步演变为在原油市场的竞争关系。而与此相对的,则是中国所在的亚洲,对沙特的能源出口份额的快速增加(图3)。另一方面,美国民主党政府推动的能源革命也对能源输出国的沙特的长久利益构成一定损害。对于沙特而言,他们考虑与中国进行石油的人民币结算,这既能够和中国这样的能源进口大户保持良好关系,以稳定原油收入,又可以与中国展开能源领域之外的基础建设和制造业相关投资与合作,借助中国的力量实现经济发展模式的转型。

4)沙特担忧其美元资产的安全

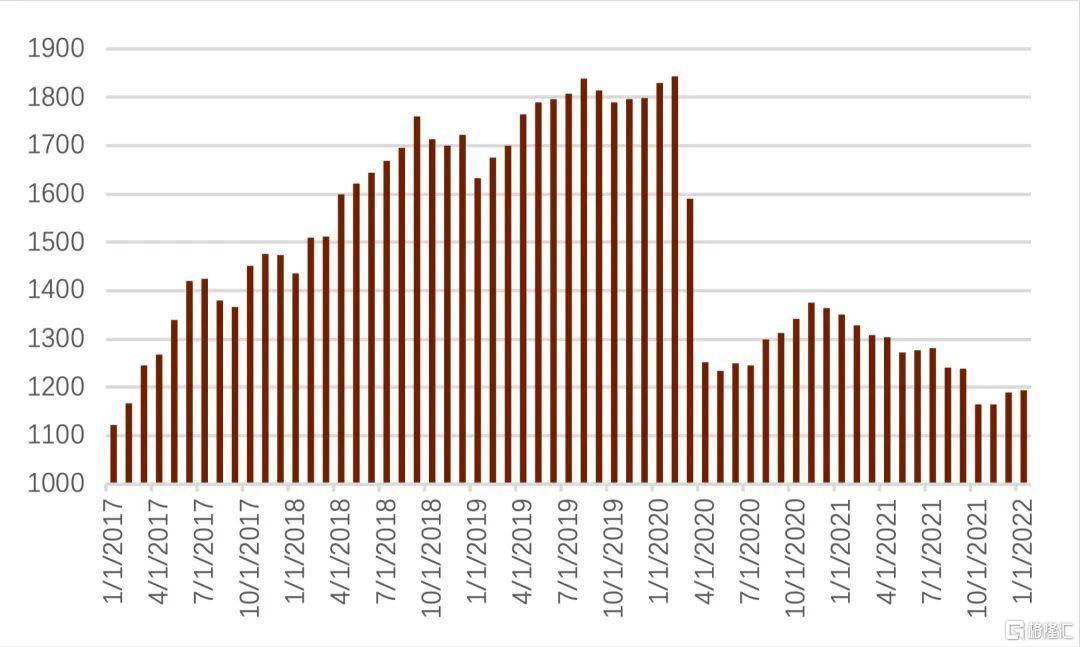

俄乌局势升级以来,美国为首的西方对俄罗斯进行了全方位的严厉制裁[2]。俄罗斯的资产、外储被冻结、几家大银行被剔除出SWIFT金融系统,甚至海外寡头的资产也遭到政府冻结和查封。俄罗斯的遭遇让沙特担忧自身的海外资产安全。早在2016年9月,美国国会便以明显优势通过了《法律制裁恐怖主义赞助者法案》(俗称911法案),容许911受害者家属控告涉及911恐怖袭击的沙特[3]。虽然奥巴马否决了该法案,但是美国国会随即仍以较明显的优势推翻了总统的否决,使之成为法律。在该法案下,沙特的在美资产存在被巨额索赔的风险。去年阿富汗塔利班夺取政权后,美国截留了阿富汗一半的外储用以给911遇难者家属的索赔[4]。该事件或将为沙特敲响警钟。沙特目前直接持有近1200亿美元的美国国债。(图4)

图表1:离岸人民币在消息公布后一度反弹超过200个基点

资料来源:Bloomberg,中金公司研究部

图表2:海外美债持有人的总份额

资料来源:Bloomberg,美国财政部,中金公司研究部

图表3:主要国家和地区在沙特的原油出口份额

资料来源:OEC、中金公司研究部

图表4:沙特持有的美国国债总额(亿美元)

资料来源:Bloomberg,中金公司研究部

“石油人民币”在沙特的可操作性与落地难点

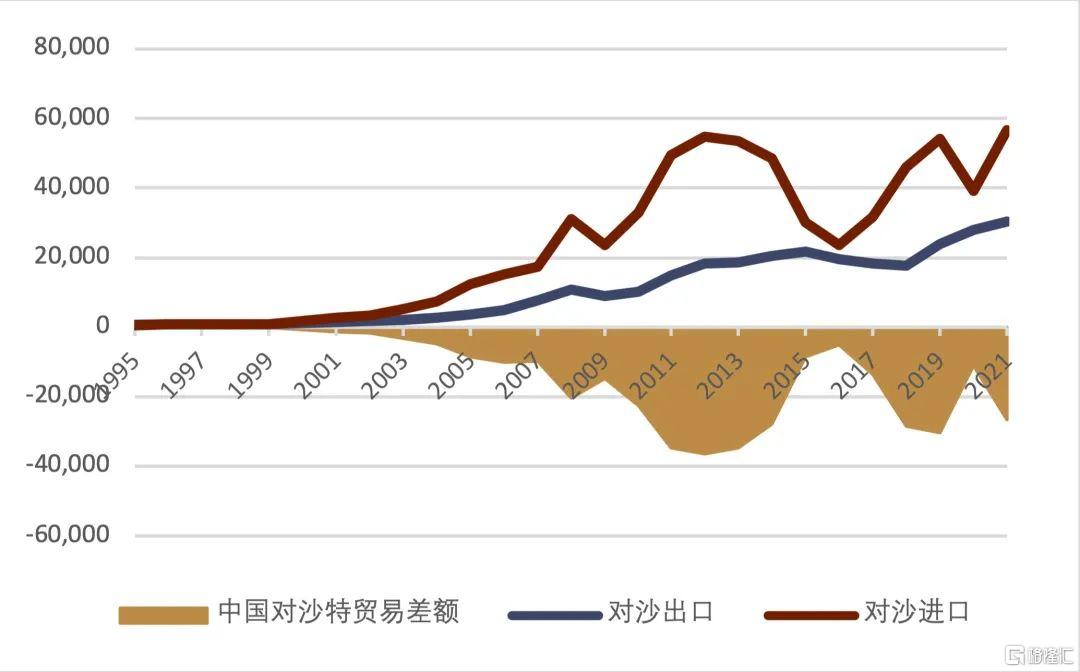

从双边贸易的角度看,中沙之间的石油贸易存在用人民币结算的条件。2021年,中沙双边贸易额达到870亿美元。我国对沙出口金额稳步增长,2021年达到了303亿美元的历史最高水平(图5)。进口金额虽然随着油价的变化有所波动,但进口数量保持了稳步上行的态势。沙特是我国第一大原油进口来源国,而我国则是沙特第一大货物贸易进口来源国。相对较为密切的经贸往来为双边进出口贸易用人民币进行结算提供了条件。

从金融市场开放机制的角度,当前中国开放机制已经能够适应沙特主权基金的配置要求。自2015年起,中国开放主权财富基金和国际金融组织进入中国银行间市场进行债券交易。2021年,银行间市场的债券结算量在141万亿元人民币左右,容量完全能够适应沙特对华每年200-300亿美元贸易顺差的回流。不仅如此,中国当前的外汇市场也有足够的衍生工具为沙特主权机构提供外汇套保等一系列服务。

虽然沙特有足够的动机采用人民币结算石油贸易,中沙之间的贸易关系和中国的债券市场开放机制也能够支撑双边人民币结算和资金的回流,但是目前“石油人民币”要真正在沙特落地还是存在很大的难度。首先,沙特与伊朗、俄罗斯等国不同,在政治上与美国是传统盟友。“石油美元”正是70年代美国在布雷顿森林体系崩溃后,与沙特及其他海湾产油国之间的汇率机制安排。可以说“石油美元”是美元货币体系的重要支柱。作为沙特用美元结算石油安排的回报,美国给予沙特安全保障。沙特利用人民币结算部分中沙石油贸易的安排虽然从短期内无法撼动美元在石油结算中的主导地位,但这很可能会被视为美元货币体系动摇的信号。这对美元的信誉和储备货币地位将产生深远的影响。在美国反对的条件下,沙特很难真正将“石油人民币”落到实处。其次,沙特当前的货币里亚尔与美元汇率固定在1:3.75左右。这意味着如果他们接受人民币作为结算货币,反而会承担额外的汇率波动风险。因此,如果沙特决定分散外储并多元化石油结算货币,他们就需要改革汇率机制以适应多元结算货币体系。在此之前,沙特可能不会马上改变石油结算币种。

综上所述,我们认为沙特利用人民币进行石油计结算仍需相当的准备工作,在短期内落地的难度较大。

图表5:中沙进出口贸易额(百万美元)

资料来源:WIND资讯、中金公司研究部

“人民币外储”在外储去美元化进程中的提升空间广阔

虽然沙特的“石油人民币”计划可能短期内无法落地,但是全球储备和结算去美元化的进程却已经开始。我们认为,俄乌冲突可能成为全球储备加速去美元化的催化剂。本次俄乌冲突中,西方国家对俄罗斯的严厉制裁,尤其是冻结俄罗斯外汇储备和查封俄罗斯寡头在外资产的做法虽然在短期内对俄的经济造成了一定程度的打击。但是将别国的美元储备作为制裁武器的做法无疑伤害到了美元作为储备货币的信用。这不仅给沙特敲响了警钟,也给广大的非西方发展中国家敲响了警钟。安全性和流动性是储备货币的重要特征之一,如果一国央行在紧要时刻无法动用其某种货币的储备,或者其储备由于种种原因可能面临被侵吞的风险,那么即便该货币在结算金融体系中占据绝对统治地位,其作为储备货币的价值也会明显打折扣。俄罗斯央行的这次遭遇作为一个可以写进教科书的例子,成为了各非西方国家央行在配置外储时不得不思考的一项风险。

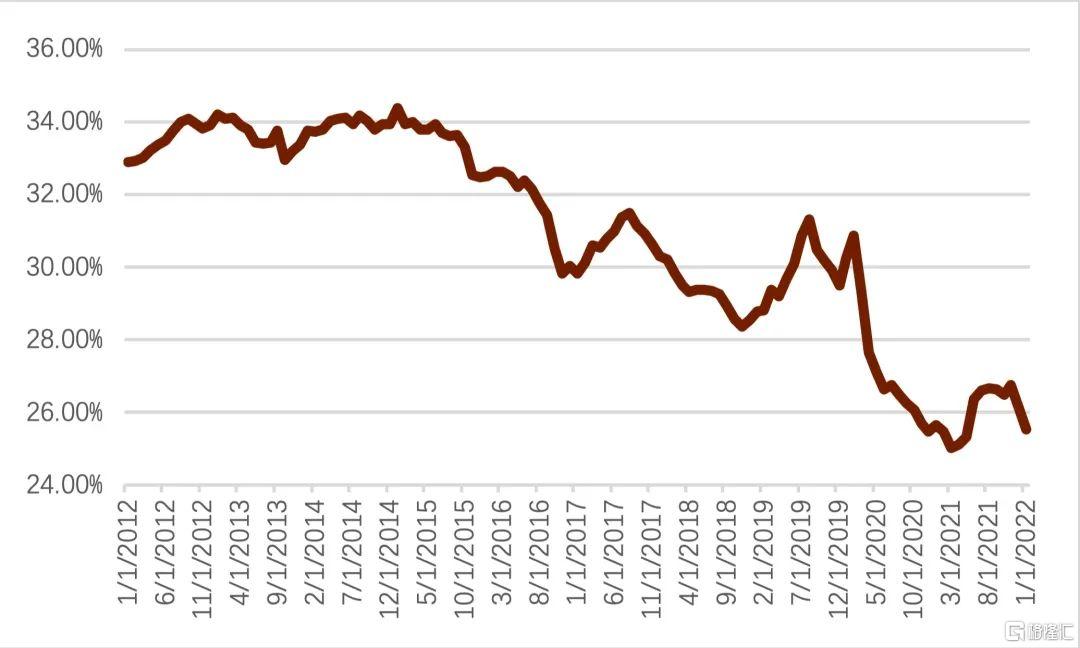

事实上,自从2018年特朗普政府与多国发生贸易摩擦之后,全球央行就开始逐步减少美元储备的份额。截止2021年3季度,在IMF的官方外汇储备构成(COFER)统计中,美元储备的占比已经下降到59%(图7),这是1996年以来最低水平。值得一提的是,美元储备的占比以往和美元指数的强弱具有较强的相关性。也就是说,该比例以往的波动在很大程度上是由汇率所解释的。但是在2018年的这次美元储备下行中,美元指数的升值却没能带来美元储备规模的回升。这表明,各国央行在特朗普政府时期已经开始系统性地减持美元储备了。在今年俄央行受到制裁之后,我们有理由相信全球外储去美元化的大趋势仍然会延续。

黄金和加密货币被认为是美元储备的潜在替代品。黄金是世界公认的超主权储备资产,而加密货币则有结算方便、不易被制裁(清算不走SWIFT)等特点。但是,纸黄金资产一样可能遭到冻结或没收,实物黄金的交易和清算并不便利。因此,黄金仅能用于储备,但很难用于支付清算。而加密货币市场容量有限,很多国家的政府所也无法接受加密货币作为支付或偿债手段。因此,黄金和加密货币作为分散美元外储的主要标的仍旧存在一定缺陷。

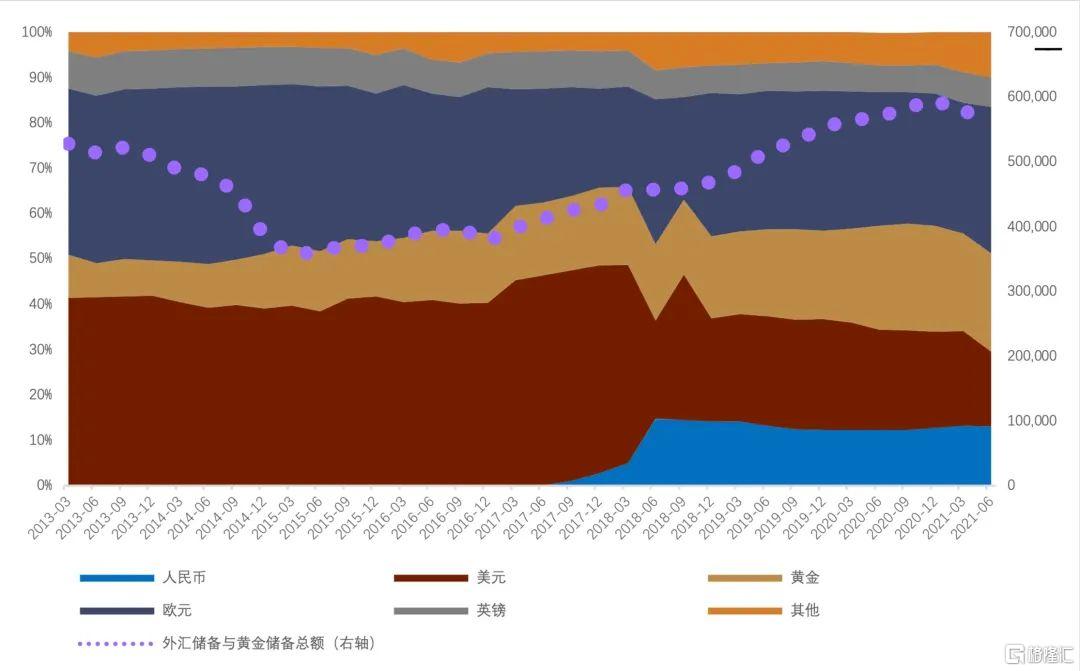

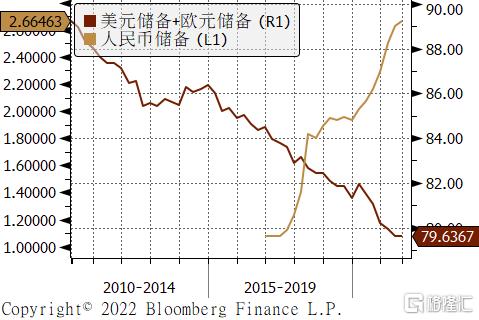

“人民币外储”或成为最有潜力的国际储备多元化标的。人民币储备自从2016年开始被基金组织单列之后,其份额一直处于稳定增长的态势。其中,2017-2018年俄罗斯央行分散外储为人民币外储增加了0.8%的份额。(图8)2020年新冠疫情过后,中国管控疫情的成功令中国央行得以在全球央行普遍试行宽松政策的大环境下得以保留了正常的货币政策,人民币汇率的配置份额得以再度出现提升。不过,随着今年全球货币政策的正常化,中外货币政策分化预期加剧,人民币的储备份额提升在2022年面临一定的不确定性。但是,考虑到中国经济的巨大体量,当前人民币在全球外储中2.6%的份额仍然相对偏低。人民币外储的份额目前还低于经济体量远不如中国的日元和英镑。这既与人民币的可兑换性偏弱有一定的关系,也与中国资本市场发展相对日本和英国更落后有一定的关系。不过考虑到无论是日、欧还是英,他们在对外实施制裁时往往与美国保持同步。站在非西方国家的角度上看,人民币外储的风险分散价值显然比英镑和日元更高。我们认为,在中国经济仍能够保持中速增长的背景下,只要中国的资本市场能够进一步开放,债券和股票市场的容量和流动性进一步提升,相信人民币储备的份额在中长期仍有长足的提升空间。

图表6:美元储备占比vs美元指数

资料来源:Bloomberg,IMF, 中金公司研究部

图表7:美欧储备合计占比vs人民币储备占比

资料来源:Bloomberg、中金公司研究部

图表8:俄罗斯外储的币种配置变化