英特尔真的输了?

前天13:16

来源:半导体行业观察

英特尔公司(INTC)在公布第二季度收益报告后,股价暴跌。正如一些乐观人士所言,英特尔的营收同比增长了20%,达到近200亿美元,增速超过了苹果(Apple),甚至可以说“两个月的时间相当于两年的数字转型”。然而,微软的股价却有不同的反应,暴跌17%,达到每股50美元。

导致暴跌的原因是6到12个月的7nm延迟。也许最让人担心的是,考虑到这一延迟带来的后续影响,之前的14nm和10nm延迟将接踵而至。如果7nm的收益率已经落后计划12个月,那么未来两年的收益率还能达到多少,谁也说不准。

然而,虽然这并不是最精彩的系列(正如CEO Bob Swan在电话会议结束时所表达的那样),但它属于我所说的“纳米游戏”(类似于《饥饿游戏》)。许多热心人士、分析师和投资者——其中大多数人都没有电气工程方面的学位——都在讨论这个问题,并对该公司的各种前景进行悲观预测。

如上所述,这并不是我们第一次看到这种情况发生,因为10nm计划的传奇还在继续,因为它刚刚导致英特尔报告了11年来最差的毛利率季度。尽管有10nm制程的问题,但这并没有阻止英特尔在过去五年中增长35%。所以这将导致以下结论:我不认为7nm制程会从根本上改变英特尔的增长轨迹。对投资者来说,这意味着股市下跌可能是逢低买入的机会。

综上所述,有几点值得讨论。

将财务和技术分开

作为Tom’s Hardware的自由撰稿人,我负责英特尔技术。在为Seeking Alpha撰写文章时,我谈到了英特尔的股票。

这是两件完全不同的事情,投资者和科技狂热者应该意识到这一点。英特尔在经历了3年的延迟后,完成了史上最糟糕的10nm技术转型。不过,如上所述,这并没有阻止英特尔在过去五年中,一个季度接着一个季度地发布创纪录的季度和财政年度报告。

因此,一方面,当技术发烧友看到英特尔时,他们会将其与AMD (AMD)进行比较,谈论市场份额,主要是针对小型DIY台式机市场。他们着眼于技术,发现英特尔在7nm等效节点上落后于AMD,并预测英特尔将会落后。

但这不是商业运作的方式。英特尔不卖纳米制程。英特尔的客户是原始设备制造商(大部分市场实际上是笔记本电脑),他们要求每年更新一次CPU产品,以支持他们自己的产品更新。显然,服务器空间也是如此。

当然,英特尔通过创造更好的CPU来为客户创造价值,但有多种方法可以通向罗马(双关语)。为了达到这个目的,使用更好的光刻技术(更好的晶体管)只是改进产品的一种可能手段。

因此,Intel只是坚持每年一次的CPU更新(Ice Lake、Tiger Lake等),这将为原始设备制造商转向AMD提供很大的惯性。即使AMD的速度快了10-20%。

另一方面,从投资者的角度来看,英特尔也有更广泛的市场动态在起作用。这些动态可以增加整个市场的规模(TAM)。换句话说:在3000亿美元的市场中占90%的份额与在300亿美元的市场中占90%的份额所产生的财务结果会大不相同。

我个人在完成我的英特尔论文时,就是在研究这些动态。随着对计算的需求从边缘不断增长到云计算,整个市场正在扩大。这对英特尔有利,对追求这些机会的AMD也可能有利(但AMD没有物联网、3D NAND等)。即使这会导致一些内部市场份额的波动,net-net英特尔还是会增长,股票也会(应该)跟着增长。

因此,从大局来看,英特尔是 CPU领域的领导者,因此将受益于这些有利因素(考虑到它在这些领域的投资):云、5G、AI、自动驾驶、3D NAND、硅光电子、Optane。正如我在一段时间前的评论中看到的,恐龙可能行动缓慢,但也很难停止。

让我们以5G为例,英特尔在这个领域的发展非常迅速,并取得了很大的市场份额。仅仅成为TSMC 5N的客户并不能让你成为5G的领导者,否则英特尔就不能成为真正的领导者。那么我们该怎么做呢?这可能是多余的,但如果你没有产品 (IP)在这些晶圆厂生产,仅仅拥有制造工厂就完全没有意义。所以简单地说,拥有伟大的制造技术只是拼图中的一块,还有很多其他的一块可以弥补这个劣势。例如,5G“软件定义网络”不仅仅是一块硅芯片。在个人电脑方面,英特尔的实际架构(“Ice Lake”)比AMD的(“Zen 2”)更先进。

另一个例子是Optane。正如英特尔也承认的那样,新的颠覆性技术的头两年将是缓慢的,但势头显然正在形成。

但考虑到最近发生的事件,投资者关注的显然不是我所描述的增长机会。为了达到这个目的,虽然许多投资者已经在这个问题上发表了意见(例如,Seeking Alpha文章的数量),但这导致了一个不同的问题:尽管他们写了很多文章,但许多分析师和投资者很可能(甚至)比技术爱好者更不了解制程技术。

制程技术

所以让我们继续讨论制程技术,因为这是纳米游戏的关键部分,而实际上这些游戏已经被代工厂玩得很好。

正如许多人希望听到的那样,并非所有纳米都是一样的。每个代工厂开发自己的制程技术和路线图,这将导致特定的特征和特征尺寸。这一整套技术,是数十亿美元研发的结果,以及经过数百道工序制造出来的完整的“晶圆”,因此得名。10nm。7nm。5nm。3nm。

这一切都毫无意义。这些是营销游戏。首先,它不涉及任何晶体管的实际尺寸,因为它已经几十年没有这样做过了(自上世纪90年代的GHz竞赛以来……或许相当于“GHz游戏”)。

其次,除了特征尺寸之外,还有处理技术的问题。还有一个同样重要的部分叫做晶体管的材料科学组件。例如,就像一些人正确猜测的那样,在纳米尺度上,量子效应开始发挥作用,而且确实如此。

因此,两个部分(纳米营销和材料科学)的一个例子就是台积电(TSM)的20nm节点(2014)。一年多后的2015年,台积电对该节点进行了改进,将晶体管从平面型改为FinFET型——这本身是一个巨大的变化,但与晶体管密度相关的特性尺寸并没有改变。所以这是对同一技术的改进,但台积电决定将其命名为16nm,就好像根据摩尔定律它是一个新节点,尽管实际上密度保持不变。所以当台积电推出10nm时,它代表了20nm的完全收缩,尽管它的名字(20->16->10)表明它将是更先进的两次收缩。

所以这仍然是这些“纳米游戏”的一个很好的例子,到目前为止,似乎台积电和三星已经遥遥领先于英特尔:英特尔刚刚向10nm迈进,而台积电已经在向5N迈进。实际上,如果没有上述营销技巧,TMSC今年真的会从10nm [=7N]升级到7nm [=5N]。虽然是的,这比今年(明年,大部分时间也是2022年)仍将采用10nm技术的英特尔领先,但如果去年的头条新闻说AMD将推出10nm芯片,人们会怎么看?事实上,我已经看到许多出版物声称AMD已经在市场上拥有7nm芯片。AMD不;至少,AMD在市场上还没有英特尔的7nm晶体管。

因此,简单地说,节点名不能在代工厂之间进行比较。虽然他们都有一种被称为7nm的制造工艺,但英特尔的7nm工艺不同于台积电(和三星)。因此,鉴于上述营销策略,英特尔不调整其命名方案,实际上是在让自己看起来更糟。我建议英特尔(类似地)“跳过”7nm名称,将其当前的7nm重命名为5nm甚至3nm,或者干脆改用其他方案。

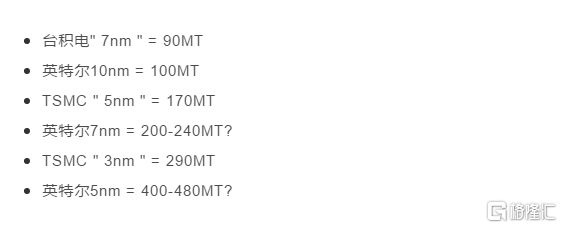

为了使跨代比较成为可能,英特尔确实在2017年引入/推广了晶体管每平方毫米度量作为制程晶体管密度的客观指标。因此,英特尔或许可以将这一指标称为“MT”,即越高意味着越好。举例来说,英特尔的10nm比台积电的7nm好(或者在实际用途上类似),尽管英特尔的名字更大(“更差”):

这意味着去年AMD(实际上)推出了90MT的Zen 2 cpu,而英特尔推出了100MT的Ice Lake CPU。AMD领导了什么?

到2023年,英特尔可能有240MT,而台积电有290MT。这绝不是改变游戏规则的区别。这意味着AMD可以在每平方毫米上多放一点晶体管。这有关系吗?消费芯片不受硅面积的限制。如果英特尔想从芯片中获得更多的性能,它仍然可以将芯片做得更大(使用更多的晶体管),尽管这将需要更高的制造成本。

同样重要的是,这个数字(即使是MT,指的是上面提到的晶体管工程的材料科学方面)也不能说明哪个晶体管的功耗最低和/或达到最高的时钟速度。关于最后一点,Intel正在(并且一直在)设计+和++节点内部改进,以便将较小节点的功率和性能提升到以前的节点。因此,除了晶体管密度,英特尔在2021年(2022年)推出的10nm++(+)节点可能会和7nm节点一样好。再问一次,AMD和台积电的领导能力如何?

“纳米游戏”还有许多其他方面。例如,一种处理技术通常有几个具有不同晶体管密度、功率和性能的“库”。所以,为了证明它的CPU的密度相对不重要:对于Core,Intel使用了密度最低的HP库(因为CPU可以从更高的时钟速度中受益匪浅)。从晶体管密度的角度来看,使用HP库类似于使用n-1节点。所以英特尔的Ice Lake CPU在 100MT的处理器中实际的密度要低得多。

总之,纳米尺度原则上是指晶体管的密度(摩尔定律)。实际上,它是一种营销指标。此外,对于CPU来说,晶体管密度实际上意味着相对较小的意义,因为它的名字并没有说明功率和所述晶体管的性能。

总 结

纳米游戏:

-

英特尔不卖纳米,其他公司也不卖。

-

公司销售产品,产品也必须经过设计。(英特尔的制程优势并不是AMD在五年前濒临破产的原因。)

-

在讨论7nm延迟的同时,具体细节仍然相当模糊:例如,到底会外包什么?

-

实际上,第一批消费型7nm芯片的上市时间可能不到6个月(尽管可能比原计划的数量要少)。

-

7nm“缺陷模式”似乎是7nm特有的问题,不影响10nm或5nm的开发(尽管肯定是另一个执行问题)。

竞争方面,纳米游戏:

-

英特尔7nm的技术规格甚至还没有公开。由于投资者对其重要性判断失误,这次抛售很可能是一种过度反应:AMD已经在市场上推出了“7nm制程”,这使得延迟到2022-2023年听起来相当戏剧性。

-

按照目前的情况,英特尔的7nm (=200-240MT)将在2023年发货,与它看起来相反的是,名义上,它将不会明显低于同样在2023年发货的TMSC 3N (=290MT)。在这一点上,我们甚至不知道2023年AMD**是否会在3N上,因为移动领域通常是第一个。

-

如上所述,并非所有纳米都是一样的:纳米的名字就是营销。TSMC在2015年从20nm过渡到16nm,密度没有提高。

-

根据摩尔定律,英特尔的7nm技术将比AMD的7nm技术至少领先一代(至少部分证明了其较晚的到来)。

-

纳米的名称也没有提及晶体管的性能和功耗

-

英特尔的10nm++(+)很可能在这些指标上接近其7nm。

-

我们目前正处于FinFET晶体管时代,英特尔从2012年开始,台积电从2015年开始。以目前的情况来看,从2024-2025年开始,台积电和英特尔将在相对可以忽略不计的时间内彼此过渡到nanowire(gate-all-around)时代。

*由于半导体的生产周期是3个月左右,需要一些时间来提高产量,12月可能不会有产品发布,2022年下半年3N的生产意味着上半年的产品发布。这几乎一直都是这样的。

**AMD在7N上也有两代:Zen 2-3。因为Zen 4 (N5)看起来是2022年的早些时候,在N4上Zen 5可能是2023年的早些时候,而在N3上Zen 6是2024年。

结束语

台积电(TSMC)在纳米游戏领域遥遥领先:今年它正朝着5nm的方向发展,而英特尔(Intel)则继续以10nm的速度增长。AMD已经有7nm的市场份额,英特尔只是推迟了。结果,市场发生了数十亿美元的变化

但正如我所描述的,这其中的大部分只是游戏营销。英特尔的7nm制程不是台积电的7nm制程。英特尔的7nm至少可以与台积电的N3竞争。现在,这两个节点都将在2023年启动。如果英特尔的7nm接近200MT,台积电可能会有1.5倍的差距,但绝对不会像英特尔的14nm和台积电的7N那样一边倒(差距只有2.5倍)。

虽然英特尔宣布7nm制程将推迟6-12个月,但它也宣布,如果当时台积电拥有更好的技术,它愿意与台积电合作;英特尔将使用现有的最佳工艺制程。因此,如果从表面上看,AMD今后在任何时候都不会(在制造技术上)拥有优势:他们都可以获得台积电的技术,英特尔也可以获得自己的工艺和封装技术。

例如,英特尔收购的Habana, Movidius和Mobileye已经在使用台积电(与英伟达在AI等领域展开竞争)。

正如我所描述的,半导体产品比制造技术更多。知识产权仍有待开发。例如,虽然AMD的GPU已经转移到N7已有一段时间,但它仍然没有像Nvidia的Tensor(或Ray Tracing)那样的核心,这将使它在AI工作负载方面具有竞争力,而AI工作负载推动了Nvidia在数据中心的增长。因此,虽然工艺制程可以成为一个区别,但产品的架构也是如此。

即使是关于工艺制程,也不仅仅是晶体管密度。例如,英特尔说它打算根据摩尔定律通过10nm+(+)(+)的介绍来改进10nm。因此,英特尔可能拥有更低的密度,但晶体管的功率和性能可能与AMD(或其7nm)类似。英特尔可以非常现实地在10nm++(++)上发布/制造7nm产品或IP。

对投资者来说,跟踪所有这些技术可能是不现实的。为此,我将提出以下观点:我认为英特尔仍然是领先的CPU公司(按规模-财务-市场份额),而AMD将保持相对较小的规模,我认为没有任何根本性的变化。

作为案例的证据:Zen2本应是AMD的大催化剂,因为它目前拥有7nm延迟可能带来的所有优势:据称这一工艺的领先改变了整个行业(没有双关语的意思)。由于大多数新闻都是关于7nm的,我们可能忽略了一点:英特尔还宣布,今年它在数据中心的市场份额将超过预期,同时还将夺回PC市场的份额。

因此,推动英特尔增长的是它在不断增长的市场中扩大的机会:云、5G、AI、Mobileye(ADAS、MaaS和AVs)、IoT、3D NAND、硅光子学、3D XPoint。在这些机会中,AMD根本没有竞争优势。

最后,作为一个技术爱好者,我强烈批评了这种延迟——就像我在之前的分析中所做的那样。但从投资者的角度来看,我们不能把这些发展与英特尔的财务增长机会分开。为此,我在暴跌时买入了一些股票。10年后,当MobileEye的robotaxis飞速发展时,英特尔将引领nanowire晶体管时代,投资者将挠头,英特尔怎么可能有如此低的价值。