“基建狂魔”带着他的高铁又来了!

2小时前

近日,国铁集团发布《新时代交通强国铁路先行规划纲要》。15年内,将实现全国铁路网20万公里左右,其中高铁7万公里左右。20万人口以上城市实现铁路覆盖,50万人口以上城市高铁通达。

图片来源:国铁集团官网

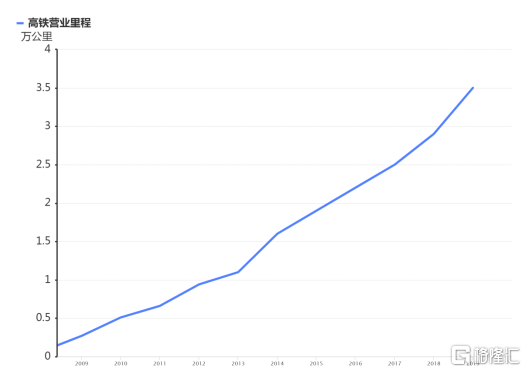

2019年我国铁路营业里程为13.9万公里,高铁营业里程为3.5万公里。也就是说,未来15年,铁路网将扩大44%,高铁网将扩大100%。

听到这个消息,还没通上高铁的城市表示非常开心,股民就更开心了。

受消息影响,今日A股市场相关板块集体走强。高铁概念股中,豪能股份拉升封板,截至收盘,北摩高科涨8.6%,神思电子、晋西车轴涨超5%。

行情来源:同花顺

当然,最受益的还是整个产业链。

万亿级的产业链

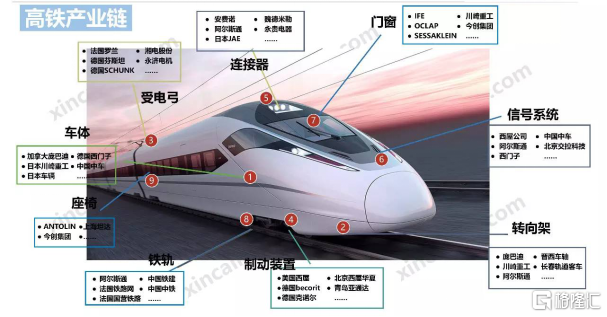

一般来说,高铁产业链包括上游铁路基建环节、中游整车制造和机械设备环节环节、以及信息系统下游环节。其中,中游整车制造和机械设备环节是整个产业链最为重要部分,车厢箱体用钢与车轮、车轴、轴承箱和弹簧等零部件需求巨大。

图片来源:新材料在线

首先是铁路基建,也就是铺轨道,主要包括隧道、桥梁、道路的设计施工等,这一环节的大头一向都是由中国铁建、中国中铁、中国交建这3个国有企业来做,挖隧道、搭桥等其他工作也都会外包,比如隧道股份、山东路桥。

我国高铁轨道主要使用无砟轨道,用整体混凝上结构代替传统有砟轨道中的轨枕和散粒体碎石道床的轨道结构。平均每建设1公里要消耗混凝土1.2万吨,钢材没有具体数据,但按照长1318公里的京沪铁路耗材500万吨来计算,大概每公里要消耗3800吨。

另外,我国高铁的加权平均单位成本远低于国际水平,时速350公里的项目为1.29亿元/公里,时速250公里的项目是0.87亿元/公里。粗略估算,仅高铁铺轨道一项就能至少创造3-4.5万亿元的市场规模。

整车制造环节,我国采用的是市场换技术的模式,国内生产厂家与与庞巴迪、阿尔斯通、西门子、川崎重工等国际高速列车外国生产商合作,外商提供原始技术再通过国内的改进生产适合中国高铁的车辆,即通过引进,吸收,创新,生产出具有自主知识产权的高铁车辆。

国内市场的高速列车的制造基本被中国中车垄断,占市场份额的95%以上。

机械设备环节则是重点的分汤水环节,这部分需要大量的零部件,包括连接器、转向架、制动装置、受电弓、通信系统等等一些大类,细分下去品类可以达到上百种。

主要介绍几家重要零部件的龙头公司:

晋西车轴是中国规模最大、车轴规格品种最多、首家获得出口火车轴、地铁轴资格并且目前出口车轴最多的生产厂家,在铁路车轴产品的专业化开发、生产方面已具备同行业厂家不可替代的优势。

豪能股份的主营业务为汽车变速器用同步器组件的研发、生产和销售,主要产品包括铜质齿环、钢质齿环、齿毂、齿套、结合齿等。这家公司生产的高铁齿轮箱用迷宫密封环已实现量产并配套于高铁。由于该产品在高铁行使一定里程数后须进行更换,所以公司出货量非常稳定,且会随着高铁线路的增多而增量。

辉煌科技主营铁路信号通信领域产品的研制开发、生产及销售。主要产品包括铁路信号微机监测系统、列车调度指挥系统、无线调车机车信号和监控系统等。

“基建狂魔”名不虚传

中国一向被称为基建狂魔。

经济提速,搞基建;经济危机,搞基建。几乎没有什么是搞基建不能解决的。

90年代开始,在“要致富,先修路”口号的带动下,全国各地开始大搞基建,修路、铺桥、建铁路,而从2008年中国造出第一辆高铁开始,这个列表上就多了一个名字:中国高铁。

2012年,我国50万人口以上城市的高铁覆盖率为28%,2019年,这一数字就达到了86%。与此同时,我国20万以上人口城市的铁路覆盖率也从94%扩大到了98%。

截至今年7月底,我国铁路营业里程达14.14万公里,规模居世界第二,其中高铁里程3.6万公里,居世界第一。动车组保有量已达3600多组,其中复兴号动车组约690组,占世界高速列车总保有量的一半以上,比其他国家的总数还要多。

数据来源:通联数据

除拉萨外的所有省会城市均已通高铁,香港进入全国高铁网。京津冀、长三角等城市群内两小时畅行;北京、上海等大城市间实现1000公里4小时通达、2000公里8小时通达。”

另外,今年下半年将开通银西高铁、京雄城际铁路河北段、合安高铁、连镇高铁淮镇段、格库铁路新疆段、衢宁铁路等24个项目。

2020年,全国铁路新开工项目有望达到22个,完成铁路建设投资预计超过5000亿元,预计开通新线4400公里左右,其中高铁2300公里。

上一个10年,高铁线建了3.5万公里,现在准备花15年再建3.5万公里,这不是减速了吗?

其实不然,改革开放以来,在总设计师的方案下,走的是先富带动后富的路,高铁建设也是一样。现阶段国内的高铁主要分布在中东部平原地区,连接大城市,社会经济条件好,需求量大。因为平原地形,地势起伏小,建设起来相对容易,之后往北边和西边扩张的难度会高上不少。

图片来源:高铁网

“20万人口以上城市实现铁路覆盖,50万人口以上城市高铁通达。”

这是什么概念?

2018年我国地级及以上城市为297座,50万以下的只有48个,人口在20万以下的只有8个。也就是说,15年后,几乎可以达到全国所有地级及以上城市的铁路和高铁覆盖。

数据来源:国家统计局

印度三哥表示非常羡慕了。

为什么是这个时候?

中国搞基建不是一年两年了,但现在这个时点又提出新规划并非没有其他的考虑。

一方面,中国虽然率先从疫情中恢复过来,但几个月的缓冲期给社会和经济仍造成了不小的影响。

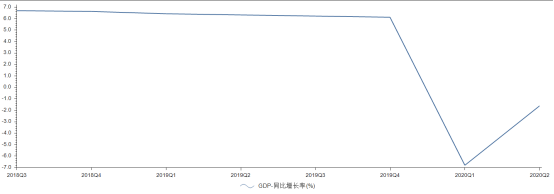

一季度,我国GDP下滑6.8%,二季度由负转正为3.2%,但上半年整体还是下滑1.6%,年增速上还没回到疫情前水平。

数据来源:Choice

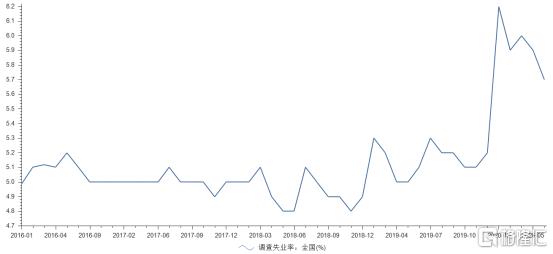

同时,一直来都比较稳定的失业率也处于高位,由于疫情防控的影响,部分企业因为资金压力破产,复工复产虽然及时止损,但失业人数的增加仍难以避免。2月份我国失业率创历史新高,达到6.2%,6月份这一数字降至5.7%,离5%的正常水平还有一段距离。

数据来源:Choice

而基建的逆经济周期调节属性很强,从原材料、资金、企业到就业,完全可以盘活市场,推动因为疫情和避险心理而陷入停滞的经济活动,这其实也是国家兜底的一部分,但比单纯地印钱更让人放心。

另一方面,如今国际形势也比较紧张,高铁出海变得更加困难,所以将出口转变为内需。

前面说到,中国高铁的建设成本远低于国际平均成本,仅为后者的一半左右,技术上也走在世界前列,优势非常明显。

但从6年前开始,中国高铁首次整体输出折戟墨西哥,高铁这个基建项目就开始曲趋向政治化,美国那次是这样,泰国也是。

另外,国际市场上还有个日本在搅局,不惜压价、延长贷款时间也要抢单。以中国高铁出海第一单为例,当时中方的贷款利率为2%,而日本提供低至0.1%的利息、偿还期为40年的长期贷款。最后,是中方以更为优越的条件——贷款无需印尼政府提供信用担保,才拿下合同。

如今中美矛盾愈发紧张,中国高铁出海对象多为新兴经济体、发展中国家,很多时候不可避免地要选择站队,中国虽然靠着“一带一路”缓解了不少压力,但各国又受到疫情和经济压力,出海依旧困难。

当然,归根结底还是“缺”,中国版图辽阔,高铁当然是越多越好,如果能顺带提振经济、缓解就业、研发新技术……岂不是一举多得,妙不可言。